線上音樂十五年,一身風雨一臉塵

「創業最前線」旗下「子彈財經」原創出品

作者:蛋 總

回望線上音樂十五年曆程,彷彿看見他們抖落一身風雨,撫去一臉塵,揮揮手告別,最終溫和地走進了那個良夜,將歷史交給巨頭們撰寫。

1、創客離場

進入千禧年的第一天,李彥巨集在中關村建立了百度。

彼時,中國的網際網路還是入口網站的天下,創立僅一兩年的BAT處於“新兵入場”的賽段。

在國境之南廣州,“計算機發燒友”謝振宇砸掉了招商銀行的鐵飯碗,獨自一人身兼程式設計與運營,僅靠一臺伺服器硬生生地將“搜刮音樂網”這個國內最早的專業音樂搜尋引擎做到了中國十大網站之一,流量全世界排名第一百名。

「酷狗音樂創始人 謝振宇」

直到3年後,百度屢次收購“搜刮網”失敗,孵化出了百度MP3,才終結了“搜刮網”的輝煌時代。

但謝振宇的創業之心尤未死。

當“搜刮網”的流量被百度MP3擄走時,他馬上想到了音樂搜尋的下游市場:音樂下載和音樂客戶端市場。

於是,繼承了“搜刮網”主打搜尋音樂特色的“酷狗音樂”成立,歌詞的逐字播放完全媲美卡拉OK,成為了酷狗吸引海量使用者的金字招牌。

這個集音樂搜尋、播放、下載、管理及分享於一體的綜合音樂平臺,從廣州熱遍了大江南北,後來一度成為騰訊QQ音樂學習的標杆。

不過,酷狗沒能佔據上風,因為後來者居上。

2005年,仿若命運之手埋下了一道濃重伏筆,BAT三足鼎立的雛形已初露端倪:

國內的網遊市場已風起雲湧,馬化騰團隊依託QQ流量成為當之無愧的“網遊大拿”,同年,QQ音樂成立——擁有龐大的使用者導流基礎、大量資金供給擴充正版音樂庫、多終端全覆蓋等為其迅速發展提供了充足的彈藥。

而馬雲的淘寶網和支付寶迅速成為另一個巨大的流量入口,李彥巨集攜百度在美國納斯達克成功上市,創造了中國概念股的美國神話,首日股價漲幅達354%。

不過,剛從百度離職的首席架構師雷鳴與百度這個高光時刻失之交臂。

他與剛讀完斯坦福MBA的老同學懷奇正琢磨著合夥乾點什麼,兩人考察市場一番後,沒有往熱鬧的網遊和電商扎堆,而是將目光投向了方興未艾的線上音樂市場,這兩個音樂愛好者決定創立“酷我音樂”。

「酷我音樂創始人(左為懷奇,右為雷鳴)」

曾被譽為“天才少年”的北大學子雷鳴,在酷我音樂將自己的技術優勢發揮到了極致——使用者可以通過哼唱旋律自動識別歌曲,使用者介面極其友好,曲庫超過一千萬首,這使酷我音樂使用者數曾一度突破3億,佔據近20%的市場份額。

此後,中國線上音樂市場迅速進入了“諸侯混戰”的時代,伴隨而來的還有版權之爭愈演愈烈,版權是各家平臺的核心競爭力,直接影響到平臺使用者數量和收入。

2006年,從阿里離職的王皓創辦了蝦米。作為曾當過樂隊吉他手的音樂痴,他堅持讓蝦米主打時尚和品位音樂,或許這是國內“垂直化發展”的網際網路思維第一次完美落地——蝦米打造了國內音樂平臺最專業的唱片分類,專業的音樂社群成了深受高階音樂使用者喜愛的“獨特氣質”。

「蝦米網創始人 王皓」

遺憾的是,蝦米一直沒有找到適合的盈利模式和變現方式,在商業化與理想化之間苦熬7年後,蝦米前景依舊不明朗,更無法負擔購買音樂版權所需的大量資金。

王皓必須要為蝦米尋找靠山了——他們五個創始人當中有四人出身阿里,2013年也就“順理成章”地加入了阿里戰隊。

雖然王皓隨後離開蝦米加入了釘釘,但是“被阿里收購就相當於‘回家’了。”

然而,緊隨蝦米其後成立的天天動聽,卻沒有那麼幸運。

在2014年被阿里收購後,天天動聽的掌舵者黃曉傑轉身去了暴風魔鏡。

「天天動聽創始人 黃曉傑」

很快地,曾坐擁2億使用者的天天動聽被更名為阿里星球,馬雲邀請高曉鬆和宋柯加入阿里音樂,試圖打造覆蓋明星大咖、粉絲交流、音樂交易、娛樂營銷等上下游全產業鏈的音樂平臺,使天天動聽依稀看到了依託阿里擴張的可能性。

但期待最終落空。

蝦米成為了阿里音樂的“頭牌”,而天天動聽則淪為阿里體系內部競爭的犧牲品。2017年10月1日,“天天動聽停止服務,感恩一起走過的洪荒歲月”短短一行字,是它留給聽眾的最後一句尾音。

當然,這已是後話了。

回看線上音樂市場熱潮湧動的那幾年,看著線上音樂市場如火如荼,電音發燒友丁磊也坐不住了。

他對市面上的音樂播放器都不太看得上眼,決定自己做一款“有逼格”的播放器。

2013年4月,網易釋出戰略級移動新產品——網易雲音樂,個性化的樂評和精準化的歌曲推薦成為網易雲音樂最突出的優勢。

雖然網易入局線上音樂市場最晚,卻在短短兩年內以黑馬之姿成為最大的攪局者——使用者數猛增超一億,活躍度位居業內第一。

在網易“突襲”線上音樂市場一年後,激烈的版權之爭導致群雄逐鹿的狀態暫告一段落——海洋音樂、酷狗音樂、酷我音樂三駕馬車合併,成立中國音樂集團。

當酷我音樂以近億美元的價格被海洋音樂收購時,創始人雷鳴曾說:

“現在音樂完全成了版權的生態遊戲,而我是個工程師,決定逐步退出管理。”

此番告別,令人唏噓。

殊不知,在兩年後中國音樂集團也被騰訊收購,一舉將行業第一和行業第三收入囊中,騰訊徹底確立了線上音樂領域的霸主地位。

而新音樂集團的聯席總裁正是酷狗的創始人謝振宇,業內人稱他是“笑到最後的贏家”。

他以參與者的姿態投入到中國線上音樂發展的十五年曆程裡,一身風雨。

這十五年也是中國網際網路幾經變革的縮影:

音樂產業已從傳統的黑膠唱片、磁帶、CD走向虛擬線上,從PC時代向移動網際網路時代遷移,使用者流量重新分割,BAT等網際網路巨頭加快佈局線上音樂市場,對線上資源的搶奪愈加激烈。

等到謝振宇接手新音樂集團時,線上音樂市場正從雜亂無章逐步走向規範,盜版亂象被有力遏制,年輕消費群體崛起,付費習慣逐步養成,行業正向良性發展。

根據位元諮詢資料顯示,2013年中國數字音樂市場規模已經達到74.1億,而2017年突破180億元,複合增長率近25%,並有望在2020年達到350億元。

不過,隨著創始人離場,巨頭們入場,線上音樂市場的戰爭遠未結束,硝煙仍在瀰漫。

2、巨頭入場

倘若細看BAT三巨頭對線上音樂市場的佈局,很快就能發現騰訊是走彎路最少的那個——騰訊的戰術似乎更勝一籌。

阿里收購大麥網想打造“O2O模式”告敗,天天動聽淪為內部競爭的犧牲品,阿里音樂元氣大傷後唯有將精力放回蝦米身上。

百度近些年來一直注重搜尋引擎的商業化,無暇他顧,在線上音樂市場逐漸落伍,讓網易雲音樂躋身進前三甲。

百度除了收購鄭南嶺的千千靜聽,在2013年更名為百度音樂,2015年與太合音樂合併,2018年升級”千千音樂”,百度在音樂方面並未有清晰的思路,歷經多次變革後,仍不敵大量使用者的流失,百度的動作越來越少。

相反,騰訊“攻城掠地”的動作越來越猛。

手握QQ和微信,使得騰訊一手抓住了超8億使用者,海量優質作品、龐大的流量和使用者消費習慣都掌握在了騰訊手裡,要讓“微信佔據你的眼睛,騰訊音樂佔據你的耳朵。”

這就不難理解,騰訊迫切希望以集團化的勢能徹底攻佔線上音樂的市場——2017年1月,QQ音樂和中國音樂集團合併成為新的音樂集團,並更名為騰訊音樂娛樂集團。至此,騰訊、網易、阿里三家線上音樂平臺巨頭正式開啟了並肩作戰的征程。

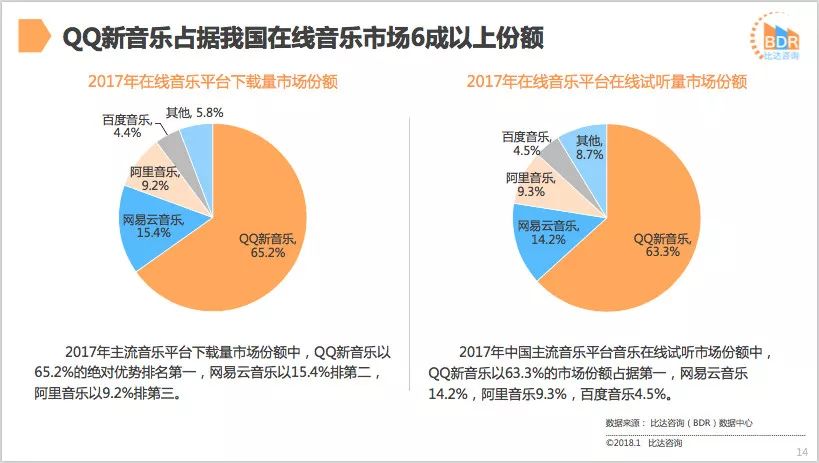

根據比達諮詢資料顯示,2017年騰訊音樂佔據中國線上音樂市場六成以上份額,“一超多強”時代正式開啟。

「中國線上音樂平臺市場份額(來源:比達諮詢)」

隨後4月,擁有3億使用者的網易雲音樂作為獨立公司獲得了由上海廣播電視臺、上海文化廣播影視集團戰略領投,芒果文創(上海)股權投資基金、中金佳泰基金參投的7.5億A輪融資,此輪融資後,網易雲音樂估值達到80億。

毫無疑問,出身於傳統入口網站的網易依託了網易雲音樂拿下了一張移動網際網路VIP門票。

但作為線上音樂平臺,版權問題仍是三巨頭都繞不過的坎。

2017年9月,阿里音樂與騰訊音樂宣佈進行版權共享,音樂版權互授時代來臨,正式結束了爭奪版權的“三國殺”時代。

騰訊音樂將代理的環球、華納、索尼全球三大唱片公司等音樂版權轉授至阿里音樂,同時,阿里音樂也將獨家代理的滾石、華研、相信、寰亞等音樂版權轉授給了騰訊音樂。

版權開放生態之後,內容價值的變現能力增強,付費訂閱、數字專輯、虛擬禮物和增值會員是三大巨頭的主要營收方式。為了讓線上音樂平臺加強生態賦能,每個平臺逐漸摸索出了一條自己的路。

阿里的蝦米音樂的7.0版本已將AI技術植入產品中,實現全新升級;

網易雲音樂則是將短視訊功能加入一級選單,在產業鏈上也開發了音樂人計劃和開拓國內電音市場;

騰訊音樂娛樂通過多元化的產品組合形成音樂泛娛樂形態,除了QQ音樂、酷狗音樂、酷我音樂,還擁有線上K歌、音樂直播等服務,滿足使用者基於音樂的多元化需求。

此外,騰訊也在用平臺優勢向產業鏈上游探索。比如,投資出品音樂網綜《創造101》、《由你音樂榜》,引入音樂人計劃,從版權存量市場的切割到進入音樂策源地親自把控內容,騰訊正用自身優勢啟用中國音樂的原創活力。

由此可見,從版權到流量,從市場規模到運營模式,音樂平臺之間的戰火從未停歇。

3、戰火蔓延

如今,戰火已經蔓延到資本市場——10月初,騰訊音樂遞交招股書即將登陸納斯達克,彭博等媒體訊息稱,騰訊音樂的估值達到100億美元;網易雲音樂完成新一輪融資,引入百度戰略投資。

事實上,騰訊在音樂市場的“野心”從之前的一些動作就可看出一二。

早在2017年12月,騰訊戰略投資全球領先的正版流媒體音樂服務平臺Spotify,取得9%股權後,2018年又以1.15億美元投資印度最大的音樂流媒體服務商Gaana。

全球音樂流媒體市場增長備受期待,而騰訊顯然不想缺席。

在騰訊遞交招股書前,有一個小細節值得一提。

今年年初,在國家版權局積極協調推動下,騰訊音樂與網易雲音樂相互授權音樂作品,達到各自獨家音樂作品數量的99%以上。

騰訊這一招打法很妙——通過轉授權,騰訊避免了行業壟斷的惡名,既為IPO上市鋪路,又留下了1%的獨家版權——這才是各家平臺爭奪使用者的核心籌碼。

或許,這也是騰訊和阿里制衡網易的重要舉措。

在全球三大唱片公司中,華納和索尼都把獨家版權賣給了騰訊,曲庫規模達到2000萬首,領先於其他平臺。

而阿里和騰訊分享了環球唱片的版權,阿里同時擁有滾石、華研等唱片公司的獨家版權代理——這對於後入局者網易而言,“買不到版權”無疑是致命的死穴。

夢想著“白天養豬,晚上打碟”的丁磊最近恐怕有點焦頭爛額了。

在網易雲音樂的立場來看,獨家版權被他人壟斷,加上線上音樂平臺對版權的巨大需求,無疑再度擡高了音樂版權的價格。

這就形成了唱片公司“坐地起價”的極高版權費和應用終端極低的轉化率——這兩者之間的矛盾也是中國線上音樂行業當前面臨的主要困境。

可以確定的是,等獨家音樂版權約滿,各大平臺將會展開新一輪爭奪戰,唯有現金流良好且背景雄厚的平臺才有資格入場爭戰,新一輪的“燒錢大戰”難以避免。

不過,在“競爭的寒冬”裡總還有一些好訊息。

隨著AI技術的發展,智慧推薦被應用到各大線上音樂平臺,各家的“AI電臺”通過更精細化分析使用者的資訊、行為和偏好,精準推薦其感興趣的音樂,正在不斷提升使用者體驗和粘性。

而智慧音箱的出現也在改變消費者收聽音樂的方式,給線上音樂市場注入了“新鮮血液”。AI賦能後的線上音樂市場,或將湧現出新載體與新模式,中國線上音樂市場的未來仍有很大的發展空間。

時代在變,技術在變,行業在變,“唯獨人們對音樂的熱愛不曾變。”謝振宇接受媒體採訪時,笑著說了句,鏡片下的眼睛彷彿閃著光。

“事實上,線上音樂市場早已變成了巨頭角逐的遊戲。”業內人士對「子彈財經」說,“但有趣的地方在於,勝者猶未可知,大家手上的籌碼都不小。”

網際網路崛起的近30年裡,我們的生活已逃不出網際網路巨頭們的“手掌心”,無論是出行、購物、叫外賣、玩遊戲,還是聽音樂、看視訊、瀏覽新聞資訊……這些行業幾乎都被BATJ、TMD等一網打盡。

回望千禧年前後,那一批率先站上網際網路浪潮之巔的先行者們,他們或已轉身奔向新的戰場,或逐漸消失在眾人視野裡……