火幣律林高管:中國企業可以通過VIE來實現STO

近來STO證券行代幣發行可以說是最火熱的證券代幣模式,在人們對ICO的狂熱漸漸消退後,相對安全的STO被寄予厚望。

10月27日,全球區塊鏈技術峰會暨火幣全球行鄭州站舉辦,本次峰會主題為“區塊鏈服務實體·新技術助力經濟 ”,火幣律林總經理楊錦炎、高階總監王博崇參加了活動,並共同對最近比較火熱的STO話題做了分享。

火幣律林是火幣中國旗下的法律服務平臺,其業務領域主要包括: “區塊鏈+”專案的法律合規服務、區塊鏈創業專案全球股權架構設計與法律支援、投資併購法律服務、智慧財產權戰略規劃佈局及落地實施服務、區塊鏈專案訴訟與仲裁服務等。

以下為二人分享的“美國STO的合規解決方案”主題內容,火星財經(ID:hxcj24h)編輯整理,經本人確認:

楊錦炎:我相信區塊鏈創新會轉入新的一輪發展階段,也是更加合法合規的發展軌道,所以今天給大家分享STO。STO最近也比較火,今天講講為什麼STO是下一個重要的風口,以及怎麼進行STO。

火幣律林總經理楊錦炎

火熱的STO到底是什麼?

首先,我們來看什麼是STO?

它被提出來的背景是這樣的,因為區塊鏈遭受了新的挑戰,現在ICO出現了很多問題導致了其不可持續,這些問題有很多的表現方式,但是,其中很重要的一個就是它的不合規,合規風險非常大。

我們知道全球區塊鏈的政策當中,有很多國家都是明確禁止ICO的,像韓國以及我國;有一些國家是允許ICO的,像非常友好的新加坡、白俄羅斯等等;而有也一些國家,雖然允許ICO,但是需要面臨監管當局的嚴格監管,比如美國,不是所有的ICO都合法,它只限於utility token,而具有證券屬性的Token,是要走合法的審批或備案途徑才可以的。當然,ICO的合規性風險的產生,也不能忽略一些無序專案進入到這個市場當中來,以及相關的專案上市之後一些無良的操作等原因。

二是優質的資產、優質的專案現在也很難融資,因為IPO融資門檻高,而通過ICO融資合規風險巨大,在中國大陸地區是不允許的。

三是utility token的法律空間有限。以美國、瑞士為首的幾個國家,甚至包括香港對代幣進行了分類。主流的分為兩類:一個是證券代幣,一個是實用型代幣(utility token)。一個專案要發行代幣,按照這些國家的法律應當是實用型代幣,但是你的代幣一旦承諾說可以回購了,或者可以分享一定的分紅,馬上就被認定為是證券,你按照utility token的方式發行,就行不通,要被這些國家監管,所以它給予utility token的法律空間是非常有限的。

綜上所述,我們可以看到傳統ICO的這種模式是不可持續的,以及之前區塊鏈的發展,出現了一系列的問題,所以這個行業很期待低門檻的合規的融資渠道,這個融資渠道就是STO。

STO的全名是首次證券代幣發行(security token offering),包含有證券屬性、有金融衍生品屬性、金融屬性的代幣,通常都會被界定為證券代幣。在新加坡金管局釋出過指南,界定的非常清晰,大家可以看一看。一般來說,一個代幣若包含回購、分紅、回購並銷燬等要素的,都會容易被認為是證券代幣。但是,你看現實中,反而大部分代幣是具有這些特徵的,或者說去掉了這樣證券特徵的代幣,發展得並不是很好。現實中,證券型代幣需要有一條合法合規的發行渠道。

那麼,這種主流的證券代幣,具有什麼樣的性質,有什麼樣的優勢,會這麼受行業關注呢?

一是token化的。它是經過區塊鏈技術改造過的代幣,它與傳統證券交易所中的股票不一樣,股票是中心化的,無法從中心化交易所轉移出來。而代幣就不一樣,它是在區塊鏈上的,可以隨時從交易所中通過提幣的方式轉移出來。它的流通性就會好很多,而且它的應用場景會多很多,這是token化相對於傳統股票的重要優勢。

二是它是證券化的。

三是它是資產原子化的。它是可以非常細分的,代幣可以精確到小數點後幾位,而傳統的股票,一股就是一股,沒法再細分的。你說我拿0.000001股的蘋果公司股票去交易,是不可能的。但token就可以這樣交易。

四是低融資門檻。由於資產可細分,所以它的融資門檻就會降低很多,即便是是關於合格投資者的門檻,也會比傳統IPO門檻低一些。

五是合法合規。依據美國等相關國家的證券法來發行證券代幣,不會產生法律問題,反之,如果是在禁止ICO的國家發行的話,可能會面臨所在國家法律的監管,比如在中國發行的話,可能觸犯擅發證券罪。但是,如果你的STO是在法律允許的國家進行,比如按照美國法律,針對美國投資者發行,那完全合法合規的。正是因為有上面這些優勢,以及ICO在沒落,人們對合法合規的認識在提升、行業及監管對代幣合法合規的期待在提高,所以,今年STO這麼火,很多人都在談論這個問題。

為什麼要STO?

王博崇:剛才楊博士講了一下什麼是STO,那麼我來講為什麼STO,也就是說,STO相對於其他型別的融資渠道來說,有什麼優勢。我們都知道鄭州是一個物流中心,假設有一個物流公司,它擁有很多的卡車,還擁有很多的倉庫,那麼我們如何利用現有的資源實現STO?我們想讓公司有一個更廣闊的前景,需要融資,應該怎麼做?你有很多的路徑,你可以走IPO,你也可以走STO,你也可以走ABS。

為什麼偏偏是STO?

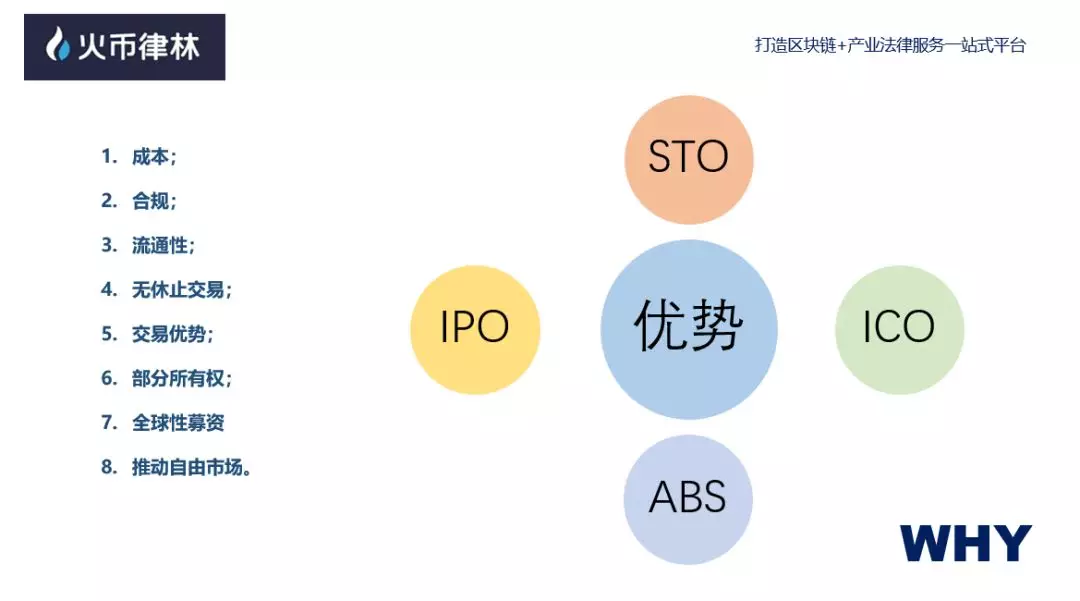

因為它相對於其他型別的融資渠道來說,具有以下8大優勢 :

首先是成本問題。從成本的角度來看,大家都是知道的,你要走IPO,無論是國內也好,還是國外也好,它首先對公司本身有許多硬性的要求,法律明確規定了企業需要符合什麼樣的條件,具體條件這裡不細說,大家可以在網上檢視;其次,IPO中涉及投行費用、託管費用、合規費用等等一些列費用,你要上IPO的成本是非常高的。

第二個是合規的問題。如果你要選擇ICO,那麼合規的問題就會遇到很大的瓶頸.比如說今年上半年,新加坡金管局一共強迫大概6個證券幣下架。在美國,SEC也對各類代幣進行了監管,大家也知道DAO的案子,當然DAO不僅僅是證券幣的原因,更是因為欺詐的原因。

第三,再看流通性。STO在這方面就有著無與倫比的優勢,STO可以把很多傳統的IPO沒有辦法證券化,很多東西都可以通過STO進行融資。

第四,是無休止交易。在二級交易所進行24小時交易,這是傳統股票市場所沒有的優勢。

第五,交易效率優勢。STO鏈上即託管、交易即清算、程式碼即合規,它可以T+0的資產流通,交易效率非常高。

第六,部分所有權。就是我們通過證券幣把資產拆分開了,資產經拆分後,投資的門檻就會相對降低;傳統投資,可能需要幾十萬或者幾百萬投資您的物流公司的股權。然而STO的話,通過拆分資產發行代幣,人人都可以進行投資;所以,對於公司來說,鎖定的是資本,而不是投資人。

第七,全球性募資。STO是面對全球性募集,打破了傳統證券市場的法域藩籬;

第八,推動自由市場。證券代幣發行後,直接面對全球投資者,你不用擔心企業的價值被錯估、低估。

可證券化代幣的資產有以下4類:

首先,“傳統金融資產”比如說股票、債券、票據等理財性的財產這些都可以實現可代幣化,具體到我們的例子,就是物流公司的股票。

其次,“非傳統金融資產”,比如預期收益,現金流,生產資料也是可以代幣化的,具體到我們的例子,就是物流公司的卡車運輸的收益。

再次,“沒有流動性的非金融資產”,比如房產、藝術品、古董等,具體到我們的例子,就是物流公司的倉庫。只要有投資者認可你的價值,就可以進行向相應發行。

最後,是“不具有財產屬性的“權利”通證”,比如投票權利、會員權利、專享權利和優先權利等,具體到我們的例子,持有該物流公司代幣的投資人,可以以折扣價格來使用物流公司提供的服務。

怎麼STO?

楊錦炎:我們下面來講怎麼STO這個問題。回到剛才那個例子,一個物流公司,如果其資產是卡車和倉庫等,通過STO可以做成綜合性的收益。如果僅僅按股權,你只能把公司的股權拿出去上市募資,但是如果用Token,你可以把卡車、倉庫或者卡車的收益、卡車的使用權等一系列資產組合到Token當中去,所以它有一個複合性的優勢,並且,組合之後可以把卡車和倉庫拆分,這就是STO和傳統證券區別最大的地方。

王博崇:怎麼STO?基本是根據美國1933年的證券法和2012年的初創企業助推法。依據證券法的豁免條款來進行,一般來說是A條款,D條款和S條款的豁免。這是一個表,就是說這三個條款的區別是在什麼地方。

我們來關注最後一個,就是對於A條款、D條款、S條款,對於二級交易所的要求是不一樣的,根據A條款和D條款發行的代幣,要在SEC監管的持有ATS的牌照二級交易所進行交易,但是對於S條款沒有這樣的要求。

下面我們來介紹下發行方案,對於企業,你可以對於A條款單獨發行,可以向散戶募資,募資公司必須是美國的公司,或者加拿大的公司,募資額上限是5千萬美元,需要依法提供資料,並且需要SEC的審批。其中,低於2000萬美元是個分界線,不高於2千萬美元的募資,公司財務報表不需要經過審計,高於2千萬美元的募資,公司財務報表需要經過審計。

楊錦炎:A條款走審批會比較慢,它的流程和IPO流程差不多,稱為小IPO。

王博崇:您也可以選擇單獨通過D條款發行,作為D條款,必須向合格投資者募資,募資公司國別是不限的,募資額無上限。但是它要鎖倉一年,才可以在二級市場交易,僅報備,無需審批。

楊錦炎:這也是很多證券幣現在沒有在二級市場流通的原因,因為要鎖倉。所以S條款是不錯的選擇,如果找到美國以外的合法交易所,是可以上的,另外一個優勢是融資額沒有上限,它不需要審批,只要報備就可以。

王博崇:S條款,也是一個發行選擇,但是該條款是針對除美國以外的海外投資者融資,通過S條款發行的Token,只能向美國以外的公司來源融資,一年內禁止在美國進行交易,同樣僅僅需要報備及不需要審批。

最後我們推薦一個組合發行D+S組合發行,這樣可以同時向美國國內和全球進行募資。

楊錦炎:但也有可能有人推薦ADS三個條款一起來組合,但是由於A條款的成本相對高,且需要審批,所以我們不推薦這個組合。如果使用A條款融資,稽核非常嚴格,不像D和S條款僅僅是報備,所以A條款會可能在成本和時間上出現一些問題。

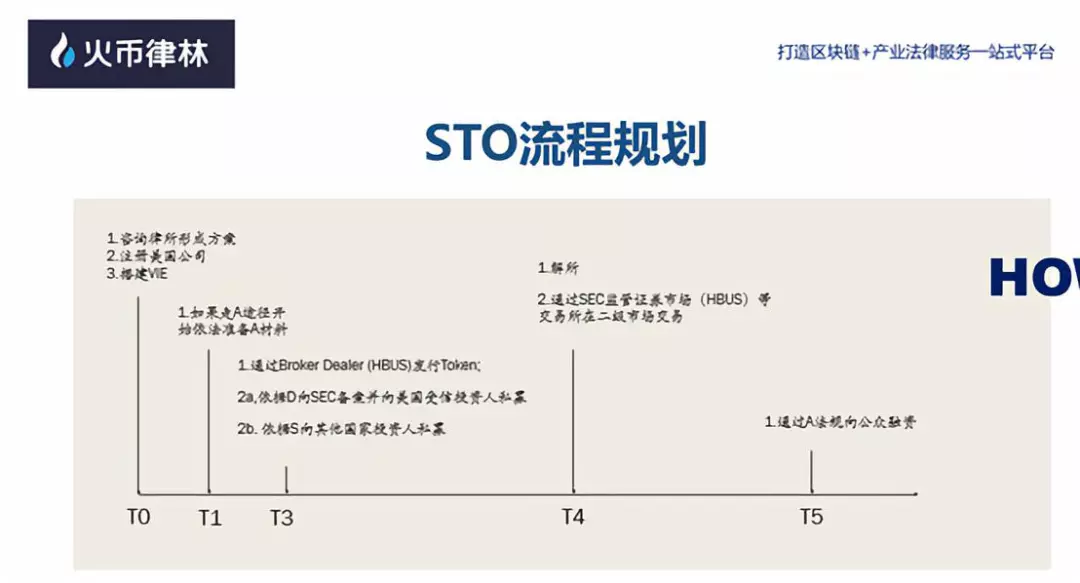

STO的基本路線圖

王博崇:分享一個STO的基本路線圖,如圖所示,在T0的時間段,需要和律所準備好發行方案,並且進行相應的公司結構的調整。在T1那個時間段,如果你需要依據A條款發行,那麼就要準備A條款的發行材料,進行審批。在T3階段通過持有Broker Dealer的發行商依據D和S條款進行發行,並且在法律規定的時間內向SEC備案,這應當是您在整個流程中募集的第一筆資金。

到了T4階段,鎖倉期完結,代幣可以通過SEC監管的二級交易交易。

那麼什麼樣的公司可以考慮STO的選擇?

1.你的公司有資產,讓美國SEC有信心你是在做事,但是它沒有盈利的要求;

2.你要有經營的歷史,且因為你經營這個公司,你要有一定的經營歷史和收入;

3.你的公司在美國不要有不良的記錄;

4.公司形式不限,但是你的專案最好有較好的市場潛力。

楊錦炎:從市場的角度來講,只要有投資者的認可就可以,法律並不禁止自由市場的選擇,但是怎麼樣才叫有較好的市場潛力?這裡面就看你的創業專案對於投資者的說服力,為什麼telegram那麼火?因為整個行業對它的認可度是非常高的。

王博崇:中國企業可以通過VIE來實現STO,最簡單的架構,第一層先在BVI設立公司,第二層設在開曼,第三層設在香港,第四層在境內設立外商獨資,然後協議控制境內運營公司。

楊錦炎:這個架構是各位非常熟悉的架構,我們跟當時設計這個架構的幾個律師,有深度的合作,對這一塊的操作是非常熟悉的。中國企業去美國通過STO融資,是解決企業融資難的一個很好渠道。但是如果初心不正,只是想借STO之名行ICO之實向中國投資者融資的,極可能被認定為變相ICO,涉嫌違反中國法。