雪球:今日IPO 瑞幸距離超級咖啡品牌還有多遠?

4月23日,瑞幸咖啡遞交赴美上市招股書,將登陸納斯達克,股票程式碼“LK”。瑞幸,這個因燒錢擴張而備受爭議的“快”咖啡品牌終於完成了它的冒險之旅。瑞幸是否能真正成為咖啡快消界的獨角獸?投資交流交易平臺雪球上的投資者們紛紛表達了自己的看法。雪球使用者@李妍 則就超級咖啡連鎖品牌的養成究竟需要哪些前提展開探討。

瑞幸咖啡兩年時間開了2000多家店,至今,賣一杯咖啡,貼進去兩杯的錢,本次IPO計劃募集5.87億美元,支援後續擴張,瑞幸到底想做什麼?

瑞幸咖啡將於明天登陸納斯達克市場,IPO計劃發行3000萬份ADSs,1ADS = 8 A類普通股,發行價區間15-17美元。本篇將從本土咖啡市場前景,參考網際網路公司的運營指標理解瑞幸的財務,盈利需要具備什麼條件,以及競爭角度,分析網際網路新經濟公司------瑞幸咖啡。

一. 咖啡連鎖有沒有市場?

相對茶飲市場,中國的咖啡市場空缺太大,參考日本、香港、臺灣的經驗,咖啡消費習慣完全可以培養,瑞幸分明是在通過低價刺激,培養中國人的咖啡消費習慣,在現磨咖啡市場還未完全成熟之前,利用資本,快速佈網,建立新的現磨咖啡的市場格局。那麼,未來亞洲的咖啡消費市場會像西方國家一樣廣泛嗎?會不會再過3年,街頭的咖啡pick up store 跟奶茶店一樣密佈?

我們先解決幾個認識誤區,再來看市場潛在空間有多大。

誤區1. 瑞幸咖啡口感不出眾,超越不了星巴克就不可能成

人的口味千差萬別,沒有絕對統一的標準,經過一段時間的調研,包括看網友的評價以及身邊朋友的反饋,有人覺得星巴克好喝,有的更喜歡瑞幸,噴瑞幸和星巴克味道差的,也各有各的理。在咖啡消費市場沒有完全開拓出來之前,瑞幸口感定位在“中庸”級別,滿足大多數人的需求即可,不必糾結瑞幸與精品咖啡水準的差距。餐飲業。往往都沒有絕對好的標準,拿海底撈來說,有人覺得巨好吃,也有人覺得太普通。

誤區2.茶文化的中國,和咖啡水火不容

我認為中國胃,沒有那麼差的包容性,尤其是年輕人,對外來餐飲的接受程度非常高,超過35歲的老古董我們不強求。我認為香港和日本這樣的亞洲市場,有非常大的借鑑意義,正巧,招股書也提供了相關資料:

Frost & Sullivan 資料顯示,2018年,中國大陸地區咖啡人均消費6.2杯,臺灣209杯,香港249杯,日本279杯,美國388杯,德國867杯。此外,一旦過了消費習慣的某個臨界點,對咖啡的需求量將快速增長,以日本為例,日本的咖啡人均消費杯數,由1963年的13杯,快速發展到1970年的42杯,臺灣和香港地區在1980-1990年間,咖啡消費杯數也經歷了此前日本的增速。

參考日本、香港及臺灣的咖啡普及歷史,讓我對中國咖啡市場的前景非常有信心。

誤區3. 現磨咖啡市場潛在市場前景大

在成熟市場,現磨咖啡是咖啡消費的主流,而中國現磨咖啡佔咖啡消費杯數的比重僅25%,臺灣、美國及日本地區的比率分別為83.3%, 80.7% and 63.1%。中國的現磨滲透低,跟價格高、門店少有直接關係,瑞幸正是針對這兩點,是通過低價和開店密度的,來培養市場。

此外,根據Frost & Sullivan預測,中國的現磨咖啡人均消費杯數,將從2018年的1.6杯,增長到2023年的5.5杯;現磨咖啡市場將從2018年的390億元人民幣(佔整個咖啡市場68%),增長到2023年的1579億元(佔整個咖啡市場87%),CAGR 32.3%。

二. 開一家咖啡連鎖要付出什麼?

我看了很多財務達人,按照各種假設,試圖推算瑞幸的單店運營資料,各種測算下來,雲裡霧裡,找不到北,瑞幸畢竟不是一個成熟零售企業,還在大規模燒錢養市場,能指望它目前的單店盈利有多大參考價值?

我找到個自認為特別好方法,參考網際網路公司的指標,輕鬆理解瑞幸的運營資料,從瑞幸招股書披露的資料來看,我這種方法完全符合瑞幸選擇性披露的邏輯:

1. 收入及成本構成總覽

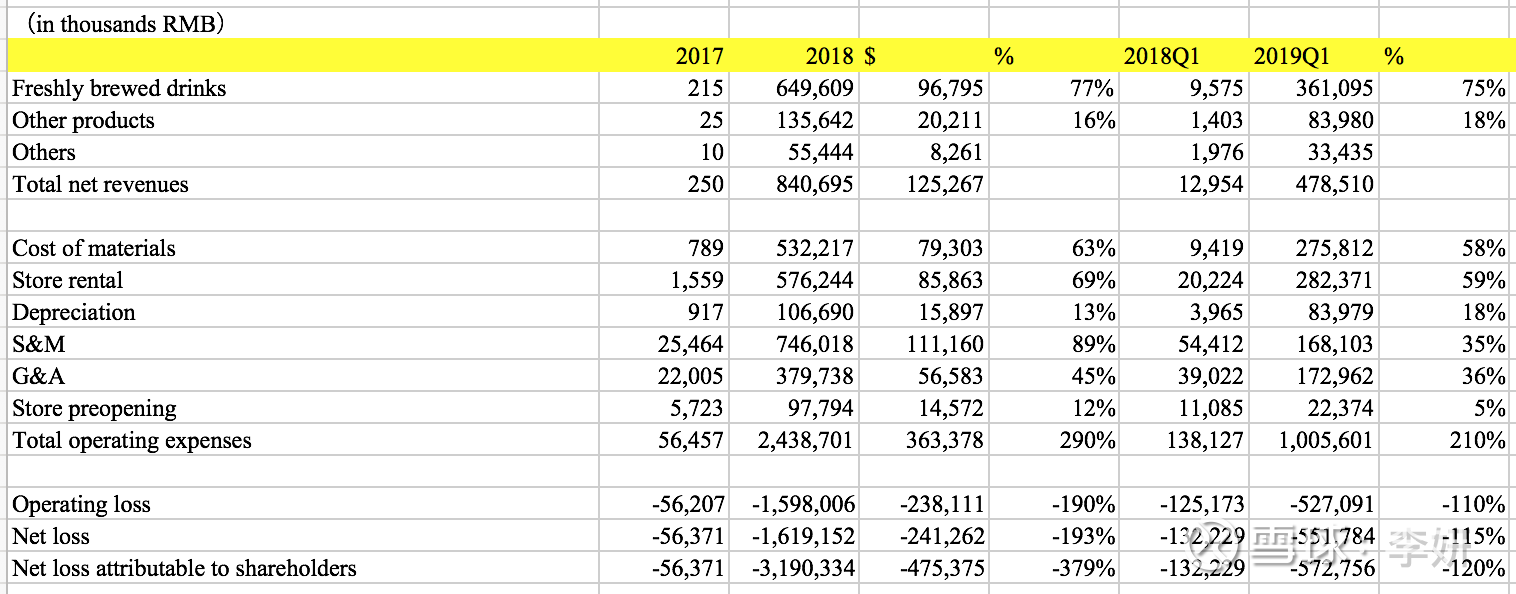

2018年瑞幸咖啡營收8.4億元人民幣,淨虧損16億元人民幣;2019年第一季度淨營收4.8億元,淨虧損5.5億元;

收入構成:包括現磨咖啡和現場製作的非咖啡飲品的鮮制飲品(Freshly brewed drinks)貢獻75%的收入,小食貢獻18%的收入;

運營成本及費用包括:

包括咖啡豆、奶品、水果等原材料成本,佔收入58%;

包括租金及店員的店租及相關運營成本,佔收入59%;

包括咖啡機在內的折舊費用,佔收入18%;

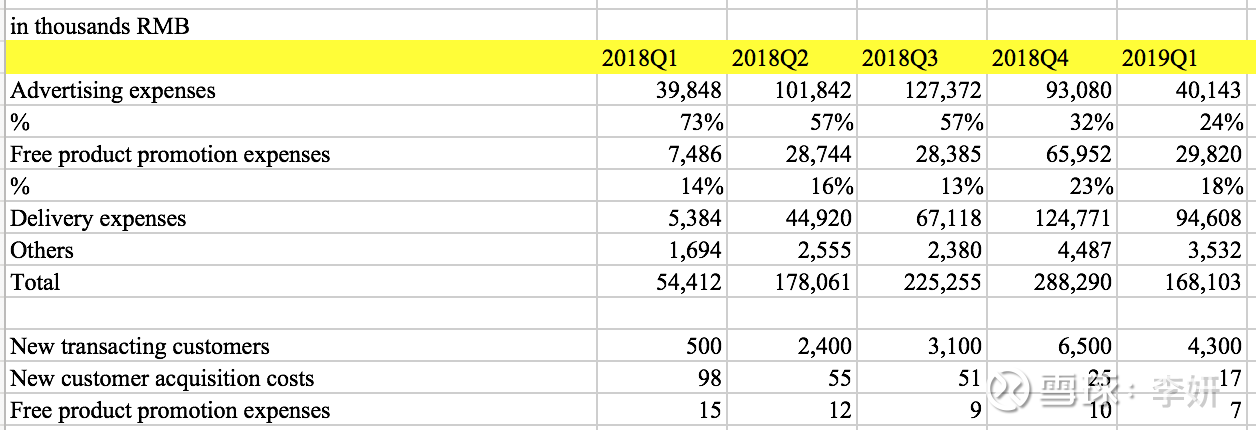

銷售及市場費用,包括廣告及第一杯免費的拉新福利,佔收入35%;

管理費用佔營收36%;

運營成本及費用合計佔營收210%

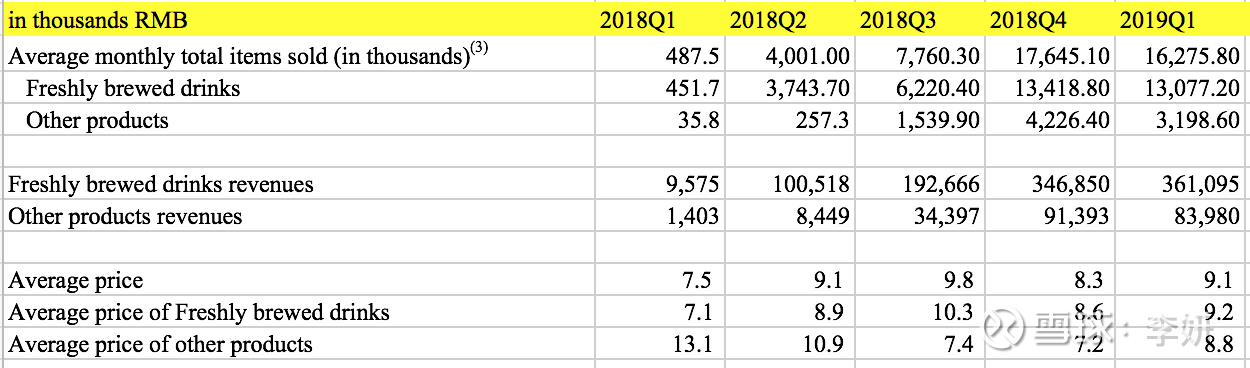

2. 商品單價9元

2019年Q1平均每月總計銷售超過1600萬件商品,其中包括1300萬杯鮮制飲品,及300萬份小食;(注意,這裡披露的是item的數量,也就是單品價格,不是電子商務的客單價概念)

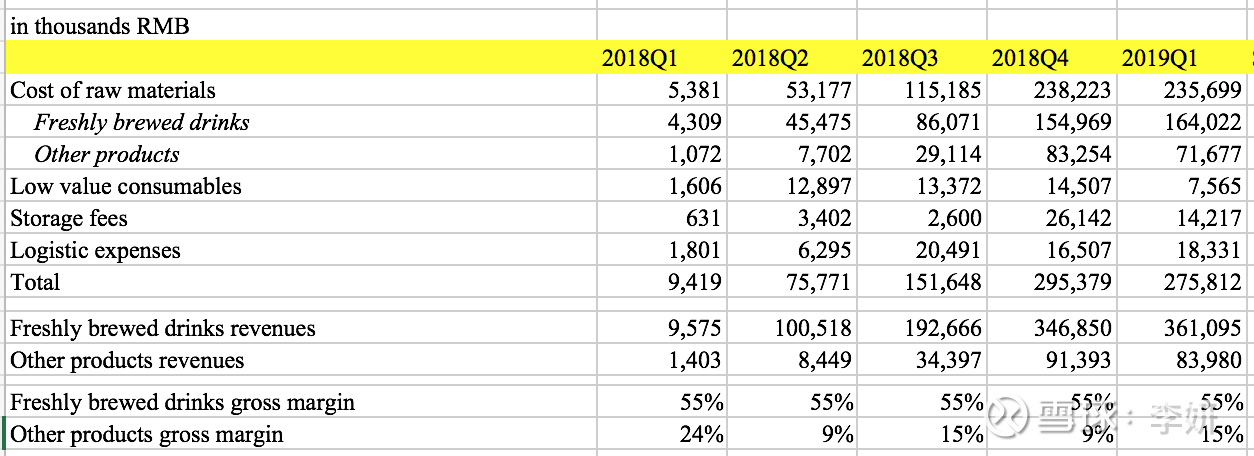

我們根據鮮制飲品和小食的收入,可以算出,平均每件商品價格9.1元,鮮制飲品單品價格平均9.2元,小食平均價格8.8元。

再根據披露的鮮制飲品及小食的原材料成本,計算出鮮制飲品的毛利穩定在55%,小食的毛利9-15%,鮮制飲品的毛利這麼整齊,猜測售價和促銷方案,完全是在資料分析部門的測算下定的。

鮮制飲品單杯售價9元的話,也就是原材料,包括小藍杯的物料費和原材料儲藏運輸費,大概5元。

3. 活躍買家月均消費超過100元

瑞幸通過廣告和首杯免費的激進式營銷加促銷方案,累計獲得了1687名客戶,這個transaction customers,相當於網際網路企業的累計(註冊/下載/買家)使用者數;

平均每月消費的客戶數量Q1時達到440萬,這個數字,相對於網際網路企業的MAU月活躍使用者數,或者月活躍買家數的概念;

然後我們就可以參考季度營收的數字,計算月活躍客戶每季度消費的金額目前超過100元,Q1時約為109元,去年Q3最高時達到過128元。

4. 新客成本從98元降至17元/人

由於瑞幸目前主要目標客戶是一二線城市白領,輻射寫字樓周邊,因此春節長假會導致Q1是淡季,收入,以及包括市場費用和店員等可變成本都會相應降低;

瑞幸的銷售及市場費用,包括廣告、第一杯免費促銷及運費成本,我們將廣告和第一杯免費促銷,看做其新客成本,並根據所披露的季度新增客戶數,可以計算出:

新客成本目前降低至17元,上年同期為98元,上個季度為25元;

首杯免費成本目前降低至7元,上年同期為15元,上個季度為10元。

瑞幸Q1新增430萬新客,上年同期新增50萬新客,上個季度新增650萬新客。

5. 開店數及店面成本

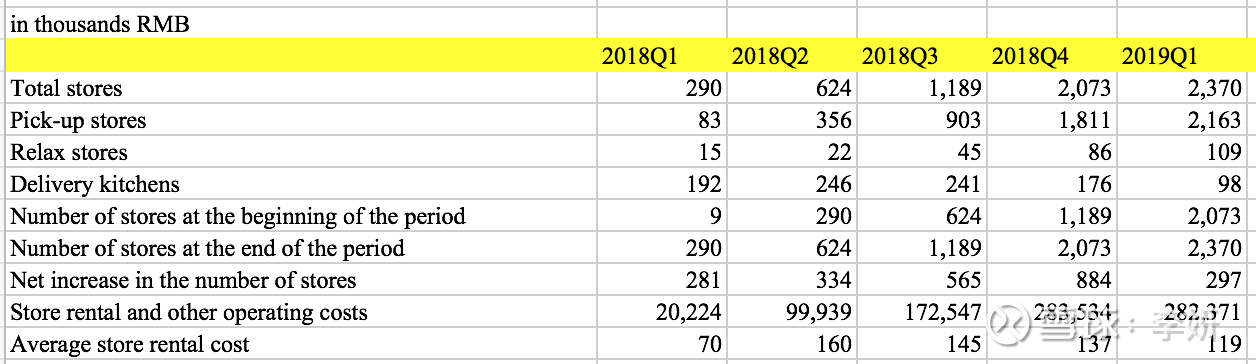

瑞幸截止2019年Q1店面數量2370家,包括2163家pick-up store,109家帶休息區的店面,以及98箇中央配送廚房,pick-up store是瑞幸發展的重點,當店面密度達到一定程度後,中央配送廚房的必要性就不大了,因為可以直接從店面安排配送。

新開店方面,Q1新開數量297家,上年同期新開281家,上個季度新開884家。

根據披露的店租及包括店員在內的店面成本,可以計算平均每家店鋪租金及店員相關的成本大概在每季度12萬-16萬元。

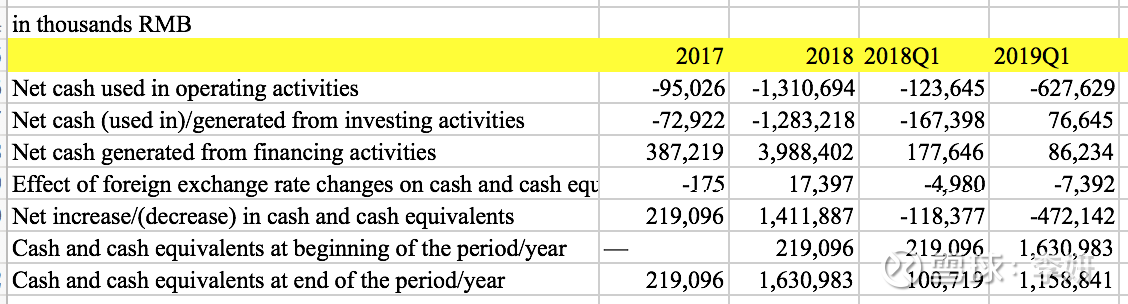

2. 運營現金流

燒錢養市場階段,運營現金流比較難看。

三. 盈利需要什麼條件

從瑞幸開店速度和市場投放的力度,可以看出公司養市場的決心非常大,前期鉅虧是難免的,得養到某個臨界點,現金流才能轉正。

1. 盈利前提:花錢成功培養了足夠大的咖啡消費市場,現在顯然不行,咖啡消費人群目前仍然比較小,消費現磨咖啡的人群和頻次更低。

2. 漲價:翻一倍

目前單品均價9元,漲一倍完全有可能,價格定位在星巴克之下,便利店咖啡之上,在20元左右完全有可能,現在普通奶茶店的價格已經在15元左右了,這還不算喜茶奈雪等精品店,但是前提還是要等咖啡市場足夠大足夠成熟才行。

3. 交叉銷售,提高坪效比

這個很容易理解了,咖啡店搭售輕食、甜點、三明治,提高客單價,最終坪效比上升,單店盈利上升。

4. 獲客成本降低

還是當第一個前提,市場需求足夠大的條件滿足後,廣告和促銷的開支,就可以有相對大的可變空間。

5. 支撐擴張的資金鍊要跟上

雖然我對咖啡市場養成本身有比較大的信心,但是養市場需要時間,這個過程中資金鍊千萬不能斷,不然萬一死在半路,把培養起來的市場拱手相讓於他人,就可惜了,相信投資人不會放任他這麼輕易死掉。

四. 競爭

一個千億規模的市場,瑞幸和星巴克不是你死我活的關係,星巴克目前在中國運營超過3000家門店,計劃到2022年將中國地區門店數翻翻,瑞幸更為激進,計劃今年就新開2500家,到年底完成4500家門店運營。

跟星巴克的第三空間相比,pick up store才是瑞幸佈局的重點,瑞幸從價格和開店密度去切這個市場,自取和外賣的形式,相對對於第三空間模式,坪效比提升空間更大,薄利多銷可能是瑞幸的最後的賺錢的方法。

而星巴克固有的第三空間模式,受制於空間有限,單價偏高,同店銷售的增長空間比較有限,只能通過提價拉動,去年第三季度,星巴克中國地區同店銷售已經出現過下滑。中國的人口密度和尤其是商務區的集中程度,完全有潛力支撐pick up store和外賣咖啡模式的發展。

瑞幸跟星巴克的關係,有點像傳統超市沃爾瑪和新經濟盒馬超市的區別,後者通過線上下單外賣的模式,能有效的增加坪效比。

有人願意拿瑞幸跟共享單車燒錢比,我順便分享我的看法。

共享單車領域之所以一下子湧現這麼多參與者,是因為共享單車是現成的需求,不需要燒錢養,之所以巨燒錢,也跟競爭者多且背景強大有關,競爭太激烈導致沒有辦法提價。

而咖啡這個領域,現成的需求很弱,得燒錢花時間慢慢養,光是養需求在資金投入和時間投入上的不確定性,就給創業者和資本足夠大的投入障礙,這也是為什麼瑞幸需要飛速擴張的原因,要趕在資本進入潛在對手之前,用錢砸出行業進入門檻。

大膽預測,未來咖啡消費市場一旦養成,咖啡連鎖店會像奶茶店一樣普及,市場成熟後也會湧現大大小小的咖啡連鎖pick up store。

總結,瑞幸屬於一級市場專案,咖啡連鎖賽道很寬,瑞幸有做大的機會,眼下財務資料參考有限,重點應關注市場開拓及市場培養進展。對這個賽道感興趣的人,需要有足夠的耐心,市場需求養成,是一切可能性的前提。

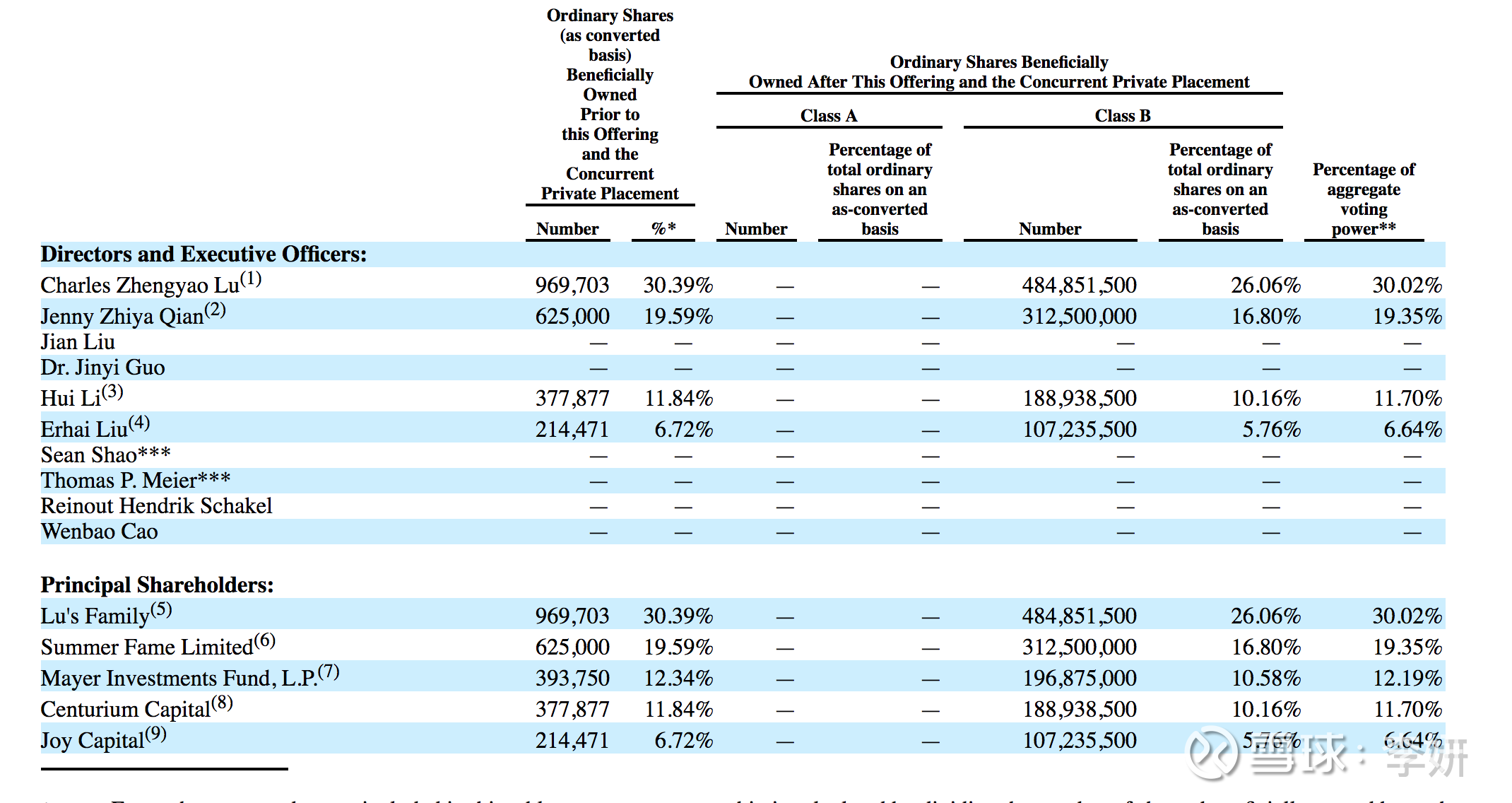

附:股權結構

作者:@李妍