會員向上,廣告向下:愛奇藝權衡之道不輕鬆

來源 | 劉曠公眾號

作者 | 劉曠

作為流媒體界的網紅,愛奇藝一直備受關注。

北京時間2019年2月22日,愛奇藝公佈了截至2018年12月31日第四季度及全年未經審計的財務報告。財報顯示,2018年愛奇藝總營收達到了250億人民幣,同比增長了52%,第四季度營收達到了70億元,同比增長了55%。

但同時,愛奇藝第四季度淨虧損為35億元,且全年淨虧損達到了91億元。解讀年報,造成愛奇藝虧損的原因有很多,其中高成本的內容製作費就佔據了相當比重。

居高不下的內容製作成本

談及愛奇藝,其出品的爆款網劇與網綜吸足了觀眾眼球,其中不乏2016年的網劇《最好的我們》、《餘罪》、《老九門》,2017年的自制綜藝《中國有嘻哈》,2018年相繼推出的《偶像練習生》、《中國新說唱》、《中國音樂公告牌》等爆款原創節目更是讓觀眾拍案叫絕。從網劇到自制網綜,愛奇藝在自制內容的生態佈局上是越走越遠了。

不過,節目火爆歸火爆,2015年至2018年,愛奇藝的內容成本分別為36.9億、75.4億、126.2億、211億。三年間內容成本逐年增多,算下來2018年的內容成本是2015年內容成本的5.7倍,內容成本的劇增給愛奇藝帶來了巨大的壓力。

對此愛奇藝CFO王曉東解釋道,“2018年是愛奇藝的過渡年,我們投入更多資源用於製作優質原創內容,雖然這對利潤率造成短期壓力,但從長期看,我們相信對優質內容的投入是非常有價值的,將使公司獲得長期增長。”

若要從愛奇藝長期發展的層面來看,王曉東的解釋確實合情合理。但需要清楚的一點是,愛奇藝已於2018年3月29日在美上市,這就註定了它的一生或許都離不開融資,而且需要依靠資本持續輸血。換句話說,以長視訊裂變出的內容產業鏈,意味著愛奇藝終將走上融資、燒錢、擴張的道路。

2018年,愛奇藝依舊在內容生產、生態建設以及研發等領域持續投入。於是,前三季度內容成本分別為39億、47億、60億,同比增速分別為44%、47%、66%。三季度內容成本佔總成本的比重已經達到了78%,內容成本佔比頗高。

然而愛奇藝除了在內容成本上下了血本,在技術研發及生態建設方面均有不同程度的投資。資金成本壓力重重疊加,內容和研發等方面的持續投入,最終導致了去年第四季度的淨虧損達到了35億元。

不得不提的還有,資料顯示了2017年愛奇藝同期虧損了6.124億元,這就進一步說明了愛奇藝的虧損規模在不斷擴大。對此,有分析師認為,如果可以控制內容成本,對於縮小虧損額將大有裨益。

簡單來說,愛奇藝交出的2018年成績單中,內容製作的高成本是造成損失的一大原因。而作為愛奇藝主要商業收入來源的廣告收入和會員服務收入,也在發生著變化。

會員收入向上,廣告收入向下

作為國內最早推出會員付費制度的視訊網站,2015年,愛奇藝自制劇《盜墓筆記》首創會員付費搶先看的排播模式,持續至今,2018年愛奇藝的會員數量和會員收入實現了穩步增長。其實這跟愛奇藝原創爆款節目以及多樣化的運營有關,優質內容是壯大愛奇藝會員的重要養分。

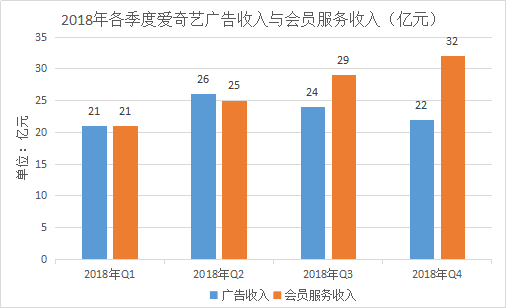

2018年第四季度,愛奇藝會員服務收入達到了32億元,同比增長了76%,全年會員服務營收超過了106億元,較2017年增長了72%。這也是愛奇藝付費會員收入首次突破百億大關。同時據相關資料,2018年愛奇藝年度新增3660萬會員,重新整理了全球流媒體行業會員年度增長淨值的新紀錄。

愛奇藝會員制度如火如荼進行著,觀眾也願為其優質內容付費。然而恰恰是因為這樣,廣告與會員成了對敵,因為會員權益的其中一條就是免廣告,這也是造成廣告收入下滑的部分原因。

接著看資料,從2018年Q2開始,愛奇藝廣告收入突然下滑,從Q1同比增長37%降到Q2同比減少了9%。如下圖所示,2018年第一季度,愛奇藝會員服務收入首度與廣告收入持平,第三季度開始會員服務收入反超了廣告收入,到了第四季度二者就拉開了距離,會員服務收入往上走,廣告收入逐漸下滑。

只不過,不能把廣告收入下滑的原因全部歸咎於會員制度。因為真正造成愛奇藝廣告收入下滑的原因,一方面來自優酷、騰訊等同行們作出的競爭策略,另一方面短視訊獨角獸的興起也分走了愛奇藝的部分廣告商。

激烈競爭壓力下,愛奇藝的“蘋果園”尚未成熟

近些年,長視訊市場硝煙四起,2018年11月14日騰訊公佈的截至2018年9月30日未經稽核的三個月及九個月業績中,騰訊視訊訂購使用者數達到了8200萬。此外,優酷視訊是阿里文娛業態富養的“女兒”,在爭搶使用者時間的戰場上,“優愛騰”之間的競爭始終處於白熱化狀態。

而近兩年短視訊行業也迅速崛起,抖音在2018年的表現尤為突出。流媒體市場紅利開始從長視訊流向短視訊,市場環境變了,愛奇藝也不得不做出改變。於是便有了“蘋果樹”變成IP開發全鏈條的“蘋果園”業態。

對於業態轉變,愛奇藝創始人兼CEO龔宇是這麼說的,“現在業務規模太大,不能用一棵蘋果樹來形容愛奇藝的商業模式,現在已經變成蘋果園。”

2016年愛奇藝提出的生態系統是一棵大蘋果樹的模型,樹幹是IT技術平臺支撐,樹上的每個蘋果則代表著不同的業務型別,包括了綜藝、電影、動漫、小說等。幾年後,愛奇藝以視訊為主體的“蘋果樹”模型,逐漸轉變成包含多元娛樂業態的生態果園,即“蘋果園”。

相關新聞也作出了報道,去年“愛奇藝世界·大會”上,愛奇藝在傳統七大IP貨幣化手段上,增加了“打賞”和“經紀”,形成了更加完整的包含廣告、付費、電商、經紀、遊戲、打賞、授權、發行、出版九大貨幣化手段的模型。

可見愛奇藝的果園在競爭中不斷完善,但是過程並非一帆風順。

據悉,愛奇藝“蘋果園”模式下的其他營收部分,包括內容分發以及直播、線上遊戲和 IP 授權等業務,其中,第三季度內容分發營收為8.35億元,但第四季度內容分發營收卻開始下降,僅為5.22億元人民幣。

也就是說,儘管愛奇藝非常看重“蘋果園”戰略,但目前來看還是沒有達到碩果累累的地步,所以說,“蘋果園”雖已成型,但仍處於摸索階段。

總結下來,新老對手不同維度地向愛奇藝發出挑戰,財報中“蘋果園”模式下的內容生態雖成亮點,但是,“蘋果園”真能止損嗎?還是說,“蘋果園”會繼續燒錢?

“蘋果園”模式能走多遠?

正如前面所說,內容成本製作的高費用一直是愛奇藝的心頭難題,但又是愛奇藝戰略佈局上不得不走的一步。如今果樹擴成果林,在垂直化領域要付出的代價遠比澆養一棵果樹要多得多,也就意味著愛奇藝還將一如既往地燒錢。

有個好訊息,2019年以來,愛奇藝的股價開始回溫了,據悉前兩月就已經累計上漲達到了46.6%,一改此前的頹勢。這興許是個好兆頭。

不過話說回來,“蘋果園”模式中,AI、雲端計算、大資料擔任了重要角色,未來愛奇藝也將從內容、技術、流量等多個方位進行探索,這會是愛奇藝為長期發展作出的與時俱進的戰略性規劃。

無論如何,打造“蘋果園”已經是箭在弦上不得不發的事情。所以愛奇藝下一步要考慮的不是如何走,而是要走多遠的問題。

很明顯的一點,就拿競爭對手來說。騰訊視訊、優酷視訊、芒果TV等這些同行之間的競爭是顯而易見的,並且是在對手作出市場競爭策略之後能迅速作出回擊的。從網劇、自制綜藝,到遊戲、電商等等,愛奇藝對戰同行有攻有守。

但是愛奇藝能做的,對手也不見得能差到哪裡。優酷已經表明了態度,會將重點放在建設高質量的內容生產體系上,而且會結合阿里的新零售理念,徹底貫徹商業化。騰訊視訊去年也已經與京東聯姻,攜手打造“AI語音+邊看邊買”的新型購物模式。

所以說,愛奇藝在擴大業務線的同時,對手也並沒有停止探索腳步,也意味著流媒體市場的戰爭硝煙是不會間斷的。但是使用者紅利已經觸及天花板,使用者也走到了存量市場。所以,儘管說愛奇藝的形態由“蘋果樹”變成了“蘋果園”,但背後也意味著要付出相當的資金代價。“蘋果園”能否幫助愛奇藝補齊短板,還看其未來業態的成熟程度了。

最後,愛奇藝釋出2018年報的同時,也展望了2019年第一季度的業績:預計總收入介於68億元人民幣(約合9.896億美元)和71億元人民幣(約合10億美元)之間,同比增長在40%和46%之間。