攜程向左,市場向右?

近日,攜程公佈了2018年Q3財報。在利潤率下行,下季營收指引低於預期等因素影響下,攜程股價重挫19%,次日又下跌6%今年累計跌幅更是高達45%。昔日的線上旅遊霸主,真的要涼涼?聽完筆者的分析,或許你會有新的見解。

一、攜程季報成績幾何?

先來看幾組核心資料:

-Q3淨營收94億元,同比上漲15%,超預期

-Q3毛利率為79%,去年同期為84%

-Q3的Non-GAAP經營利潤18.8億,同比下跌-4.2%,經營利潤率20.1%,符合上季電話會議指引

-Q4的淨營收指引為增長15%-20%,低於市場預期

對於預期下調,攜程管理層也及時給出了兩大原因:一是由於採用新的會計標準造成的季節性原因;二是巨集觀經濟增速放緩對公司同比營收增長帶來不利影響。

從外部因素看,巨集觀經濟環境、人民幣貶值,消費信心下降,航空票價上升,使得行業承壓。不僅攜程,近期阿里、百度公佈最新季報也調低了未來的增長預期,可見巨集觀經濟放緩,影響各行各業,即使賽道龍頭也未能倖免。

二、暴跌之後,恐慌情緒加劇,但要關注資產質地

在經歷9日美股科技板塊普跌及攜程暴跌之後,我們應思考攜程的資產質量究竟如何?是否為市場的短視錯殺。

首先,攜程在機票酒店度假產品三大品類領先,隨著國際化佈局逐漸提升,其行業龍頭地位將進一步鞏固,行業話語權及議價權顯著提升。

2018年Q1的攜程系(包括攜程+去哪兒)的總體GMV市佔率位居行業首位,同時在國內消費升級的大背景下,攜程審時度勢,為滿足國人日益增長的出境遊需求,積極佈局國際化市場,進一步鞏固其線上旅遊行業龍頭地位,全球市場份額也進一步提高。

由此帶來的優勢使得攜程行業話語權增強,同時對行業上下游議價能力提升,不僅如此,隨之而來的還有品牌知名度的提高,使其獲客成本進一步降低,形成品牌發展的良性迴圈。

其次,攜程擁有“最優使用者群”,在“一站式服務”下,建立更深的護城河。

除了傳統的機酒+度假產品外,攜程還提供“一站式”的旅遊服務,服務品類包括門票、WIFI、簽證、巴士等50餘類,涉及線上及線下,加之其在中高階住宿、國際航班與高階DIY出行計劃服務領域的全方位覆蓋,使得使用者能享受一站式的閉環體驗,因此獲得了遠高於行業水平的好評率及客戶留存率。

據攜程資料顯示,使用者年度回購比例約為40%-50%,每兩年的回購比率甚至達到70%-80%。同時,新使用者在使用攜程一年以後的總消費額翻倍,這些高忠誠度的回頭客貢獻了總交易的80%左右,其建立起了堅不可摧的使用者維度的護城河。

再次,從使用者畫像來看,30歲以下使用者佔比超5成,攜程仍牢牢抓住了未來主流消費人群。

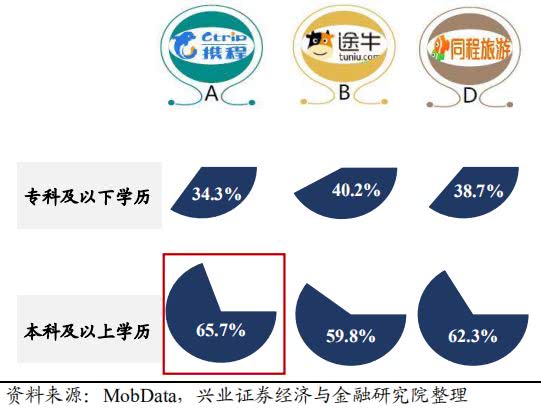

據攜程資料顯示,35歲以下的客戶比例在過去5年裡穩定保持在70%左右。其中,年齡在29歲以下的年輕使用者增長最快,佔比已從30%增加到將近50%。同時據MobData資料顯示,使用攜程的使用者中本科及以上使用者佔比超過65%以上,在同類APP中佔比最高,這些潛在的高收入人群將是攜程未來重點培養的優質客戶群,為其發展提供源動力。

通過以上分析可以發現,隨著攜程的國際化佈局加快,全球旅遊市場份額進一步提高,其已經形成了一整套旅遊服務的運營體系,種類之全,無出其右。同時高客戶質量及未來主流消費人群的掌控,也為其發展注入不竭的動力,助其在行業層面逐漸形成了一枝獨秀的局面。

三、下行週期更易提升行業集中度,呈現大魚吃小魚的格局

經濟下行週期下,往往是行業集中度提升的機會,是一個良幣驅逐劣幣的絕佳時機。而行業頭部玩家運營效率更高,且有資源、資金優勢,一些非頭部玩家難逃被兼併和淘汰的命運。

行業集中化背後的核心原因,本質上與行業長尾的經營效率要弱於頭部企業有關,它們規模效應/市佔率不足,會受到上下游的擠壓,因此會出現頭部大魚吃小魚的局面。

通常來講,下行週期,行業內各個玩家都將受到不同程度的影響,帶來的後果便是行業內小公司將難以為繼而被淘汰,由此便出現了行業內“大魚吃小魚”的局面。

而行業頭部企業由於紮實的業務基礎,充足的現金流,抵禦環境變化的能力更強,且能借勢吞併有特色的小公司或搶佔長尾企業的市場份額,從而優化自身的運營效率,達到對抗週期,安全“過冬”的目的,從而在此階段內,行業頭部更易逆勢強化。

攜程Q3市佔率進一步提升,不僅佐證了現階段行業馬太效應顯現,也離不開其自身練好內功的定力。

天幫忙,尚需人努力。筆者認為,這種逆勢上揚的結果除了受形勢推動,也有攜程本身的投入。實際上,在這樣的低谷期,攜程也的確在加大投入,提升競爭力。2003年,“非典”時期旅遊市場受挫,攜程便加大投入,行業回暖便迎來爆發式增長,為今日地位打下基礎。

而為了配合國際化佈局,攜程與國際航空公司深入合作,不僅海外機票收入佔總機票收入比重已經過半,更在今年4月戰略投資了Boom Supersonic超音速飛機制造商。這種戰略佈局現階段未必能夠給全盤帶來起色。然而一旦行業上行,則將進一步強化攜程的行業頭部地位,在競爭力持續提升下,將能擁有更強大的抗週期能力。

Boom的超音速飛機

四、市場仍處增量階段,未來兩大紅利對衝短期風險

目前,旅遊市場仍處於增量市場階段,業內公司需要在業務的橫向和縱向拓展下,不斷提升市佔率。這一行業背景,將為攜程帶來兩大機遇和一個挑戰。

機遇:消費升級下,一二線城市的出境遊以及低線城市旅遊需求的釋放,正在為攜程發展釋放新紅利。

當前,國內消費升級的趨勢明顯,正為旅遊業發展創造兩個基於。一來,隨著出境遊的門檻逐漸降低,出境遊日益成為一二線城市的主流選擇。然而,目前國內出境遊的滲透率偏低,仍有較大提升空間,隨著市場滲透率的逐步提升,攜程的全球化服務業務佈局將逐步兌現預期。

另一個機遇是,隨著低線城市居民收入水平的提升,釋放出大量的旅遊休閒需求。而旅遊市場的渠道下沉,也讓一、二線城市外的地區和居民成為新興的旅遊人群,帶來新增量。這對於OTA龍頭攜程而言,將能有效發揮平臺優勢,增長可期。

風險:美團從高頻的生活服務切入,飛豬正面對抗,兩位後起之秀正在阻擊攜程的戰略要地,為行業帶來新變數。

美團直接衝擊了攜程的酒店業務,而阿里飛豬則正面對抗攜程的旅遊服務。兩者看似直奔攜程核心業務而來,其實均有短板。前者劣勢在於建立使用者基礎及品牌效應尚需時日,後者在於客群主要侷限在支付寶內、作為獨立公司也無資金優勢進行深層次佈局。這些對於攜程而言,雖是變數,但只要攜程充分發揮現有規模、品牌等優勢,依然有望保持領先的競爭力。

且正如前文所言,目前行業仍處於增量市場,儘管美團、飛豬與攜程的業務重合,一定程度上蠶食了攜程業務。但在兩大趨勢紅利下,賽道上的玩家獲得增量市場的契機要遠勝於存量博弈,在遠未到“拼刺刀”的情況下,各家都能分享市場紅利。

綜合來看,對於攜程而言,機大於危,特別是目前市場還在搶增量階段,而非存量博弈。

此番攜程的股價暴跌,也給市場一個全方位解讀攜程的機會。而筆者認為,真正的價值投資者應該不被資本市場的情緒帶來短期業績及市場表現不振所影響,而從應該中長期出發,看到旅遊市場的增量空間。在短期風險被紅利對衝後,相信在市場大漲下,攜程的價值自然將有公論。

五、結語

投資其實賺的是非對稱性認知,暴跌之後,真正有價值的標的反而會在情緒釋放後,重新找到價值修復的機會。每次賺大錢的契機,都是行業大跌時抄底真正有長期護城河的企業。

所以,你知道巴菲特為什麼能成為股神了吧?