架構調整8個月 騰訊入局產業網際網路

|

騰訊這家消費網際網路巨頭正在進入略顯陌生的產業網際網路To B領域,這或許決定著騰訊未來二十年的走向。

8個月前(2018年9月30日),騰訊總辦主導了戰略升級和架構調整,由消費網際網路向消費網際網路和產業網際網路並重轉型。8個月後,9·30變革影響初顯,在一季度財報中,騰訊控股主營業務中,包括CSIG(雲與智慧產業事業群)收入在內的金融科技及企業板塊單季營收217.89億元,同比增長44%,對總營收的貢獻排第二位,佔比21%。市場研究機構Synergy Research Group報告顯示,騰訊雲在中國市場排名第二,僅次於早兩年發力的阿里雲。

騰訊擁抱產業網際網路進入“深水區”。美團點評聯合創始人、高階副總裁王慧文在5月22日騰訊全球數字生態大會上表示,“消費網際網路跟產業網際網路之間的融合是一件非常有想象空間的事情,但到落地時候卻都是坑,因為兩者的產生機體、運作方式、包括價值觀等都是完全不同的。”

雖然體量、增速顯著,騰訊依然需要面對雲端計算投入巨大但尚未盈利的問題。

困惑:to B業務帶來難以預料的挑戰

騰訊一線的技術人員曾向新京報記者描述稱,面對to B業務,要裝多少攝像頭、鋪多少米線,都需要算好,這是以前做to C產品時沒有遇到的。

2018年9月30日,騰訊進行第三次組織架構調整,保留企業發展事業群(下稱:CDG)、互動娛樂事業群(下稱:IEG)、技術工程事業群(下稱:TEG)、微信事業群(下稱:WXG),新成立雲與智慧產業事業群(下稱:CSIG)、平臺與內容事業群(下稱:PCG)。

騰訊高階執行副總裁、雲與智慧產業事業群總裁湯道生把CSIG這個重組事業群的構架設計為“插著蠟燭的蛋糕”。蛋糕有四層,分別是雲端計算、AI、安全、LBS和地圖等基礎能力,上面插著的蠟燭是面向泛網際網路、泛行業、泛政府的三大部門,而這三大部門裡有針對12個垂直行業的12朵雲。

據CSIG內部人士透露,人員層面的構架調整在CSIG成立2個月內已經完成,但由於to B業務相對to C業務流程長,客戶要求各異,曾經主做to C業務的騰訊人需要面臨心態轉換,to B業務的交付和落地等問題。

前述員工個體的困擾,到湯道生這裡變為亟待解決的各種問題。“這些都是原來to C不涉及的,所以騰訊本身內部流程需要做比較大的改變,才能夠有效地做好to B業務”,湯道生說。此外,騰訊CSIG所做的產業解決方案,還需要整合多個內外部合作伙伴的產品,甚至依靠合作伙伴完成交付,這樣無形中加大了流程的複雜性。

與阿里雲此前強調的跑通整個行業,甚至連晶片都自主研發不同,騰訊CSIG所提的產業解決方案更像是能力整合者的角色。

以安防為例,底層人臉識別演算法來自騰訊優圖實驗室,晶片來自英特爾,而攝像頭則可以選擇海康威視、大華等企業。針對車輛網的解決方案,相對於其他企業提供OS系統,騰訊更多提供微應用整合方案,“傳統車廠不願意放棄自己的OS入口,做系統的話有抵觸情緒,現在的模式他們可以直接獲得騰訊的應用和內容,同時保留自身系統”,騰訊車聯網展區的工作人員告訴新京報記者。

“我認為騰訊不會成為一家擁有10萬名銷售的企業,而且我相信10萬銷售也無法解決這個問題,所以就要想怎麼去建設合作伙伴生態”,湯道生表示,“我認為有很多市場已經有成熟的玩家,比如ERP系統(Enterprise Resource Planning,企業資源計劃),我不認為騰訊什麼都該碰”,“要看我們有什麼資產或者能力是客戶在意的,如果騰訊硬要解決不擅長的問題,我覺得是沒有說服力。”

追趕:通過小股權撬動直播及其他行業

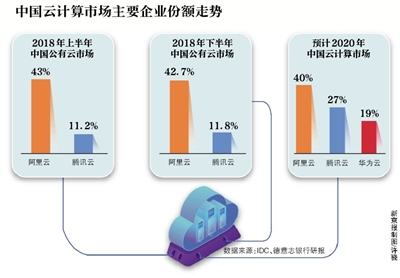

根據IDC資料,2018年上半年中國公有云廠商市場佔比資料中,阿里雲以43.0%排名第一,騰訊雲以11.2%排名第二;下半年中國公有云廠商市場佔比資料中,阿里雲以42.7%排名第一,騰訊雲以11.8%排名第二,差距有所縮小。德意志銀行在此前的研報中預測,到2020年,在包括IaaS和PaaS兩層的中國雲端計算市場裡,阿里雲、騰訊雲和華為雲將有望三足鼎立,分別佔有40%、27%和19%的市場份額。

騰訊雲快速追趕策略是,利用自身已經有優勢產品吸引客戶,比如視訊、直播、遊戲等,同時以小股權投資的方式取得客戶信任。此外,在阿里雲尚未完全跑通的領域進行爭奪,比如教育、醫療以及政務等。

由於鬥魚、虎牙、映客等頭部直播企業,都曾被騰訊投資,因此有人猜測,騰訊雲在直播、視訊領域的優勢與股權投資相關。騰訊雲高階產品經理黃斌稱:“我不否認有少量騰訊生態內的客戶,但我們去接這類客戶的時候,也有嚴格的PK測試,必須達到他的指標才能入圍。to B行業最終看的還是服務能力、資源、交付能力,這才是首要的。”

“傳統的CDN廠商能力主要是管道,在雲主機、雲端儲存、雲上大資料以及AI增值服務上面比較欠缺。當客戶在音視訊壓縮、短視訊智慧卡斷、鑑黃等技術上有需求時,就會直接轉投騰訊雲等綜合雲服務商”,一位在CDN廠商工作多年的資深人士告訴新京報記者。

此外,綜合雲端計算企業在與上游運營商議價時,因為規模效應,通常也能獲得較低的價格,這對於每年頻寬費用在數億元量級的直播和視訊企業來說,無疑是另一個重要的遷移因素。

鬥魚、虎牙方面則對新京報表示,其採用的是多雲策略,並不會因為是被投方,就單獨採用騰訊雲。“多雲服務可以讓直播平臺做資源互備,在應對突發流量和系統問題時,保證直播服務的穩定性,增值服務上也有更多選擇”,一位授訪的直播平臺人士稱。

對外:投而不控,“賦能”面臨隱私問題

騰訊還對步步高、永輝、家樂福、萬達商業等多家零售企業進行投資,持股比例並不高,但總投資額相加超200億元。本輪騰訊針對智慧零售提供的解決方案,更多圍繞“人”展開,但對供應鏈的“貨”、“場”等方面,騰訊也有做嘗試。新京報記者獲悉,騰訊已經參與到了永輝針對B端“夫妻小店”的供貨系統改造中,未來騰訊還將對其配送路徑進行優化。

騰訊智慧零售戰略合作部副總經理田江雪在接受新京報採訪時稱,未來也不會收購或控股零售企業:“我們只提供工具和連線,我們希望建立的是一個盟國的生態,而不是帝國的生態,這也是很多零售企業選擇與騰訊合作的原因”,“這是一個清晰的界限,有所為有所不為,我們的原則和理念是一致的。”

一位商超行業分析師認為,騰訊和使用者的關係更像是一種合作的關係,甚至更像是永輝作為甲方提要求,騰訊作為乙方出方案的情況。投資更多是加強信任,雙方之間並未趨同。

彼此“投而不控”的相處模式固然重要,但這種“賦能”是否徹底也成為困擾。以永輝的使用者資料為例,其目前執行的小程式是“跑”在騰訊的公有云平臺上的,而此前永輝的會員卡和應用程式會員資料則是“跑”在永輝的私有云(或伺服器)上的。那麼,在對使用者進行分析時,需要雙方先各自形成脫敏資料,再加以比對,可能沒有直接打通兩個資料庫後,得到的資料維度多且簡便。但騰訊的底線是保護使用者隱私,儘量少使用使用者社交資料,“我在QQ平臺上的行為,一定不希望被體現在微信平臺上”,湯道生比喻稱。

連線:重新定義中臺,但盈利待解

中臺是目前網際網路行業的一個熱詞。不過每家企業對中臺有自己的解讀。業界目前認知的中臺概念是各業務線資料打通,然後在共享使用者資料、技術能力的基礎上,分析使用者行為,從而指導產品開發,及相關運營活動。比較典型的是今日頭條的母公司位元組跳動,其使用者、技術、銷售都是以打通的中臺形式呈現,上層是圍繞今日頭條、抖音、火山小視訊等組建的產品和運營團隊。

產業網際網路的發展需要騰訊建設中臺,而使用者隱私則限制資料打通,這成為騰訊中臺建設的痛點和難點。去年11月,騰訊公司董事會主席兼執行長馬化騰在烏鎮世界網際網路大會曾激烈反對資料打通,“資料打通給外界用,後果是災難性的”。

在不打通資料的“鐐銬”下,湯道生要如何演繹騰訊的中臺“舞蹈”?他選擇重新定義,將中臺定義為一種能力,讓客戶靈活整合和應用到各類場景中的能力,以Middleware(中介軟體)形態落地。

2018年10月,湯道生接受新京報獨家專訪時稱,他將與盧山(騰訊技術工程事業群總裁)牽頭成立騰訊技術委員會。他在此基礎上提出,騰訊開放技術中臺和資料中臺。“如果沒有技術中臺,做一個智慧教育的解決方案,客戶需要做一次相關的演算法,其他人再做一個智慧社群的解決方案,還需要把相關的演算法再做一遍。有了中臺後,客戶可以直接去呼叫,省去了人員和開發成本”,騰訊優圖實驗室總經理吳運聲解釋稱。

騰訊CSIG還需要面對持續投入但尚未盈利的問題。在2019年一季度的財報中,金融科技及企業服務業務被單列為收入板塊,金融科技及企業服務業務一季度收入217.89億元,同比增長44%,是四個主營業務板塊裡同比增速最快的。

高增長背後也有高投入,一季報顯示,金融科技及企業服務的收入成本為155.81億元,成本在收入中佔比72%,而增值服務、網路廣告業務的成本在收入中的佔比僅為42%和58%。

對此,湯道生稱,產業網際網路、雲端計算的天花板很高,階段性的市場起伏、經濟週期會影響近期的增長,但不影響未來十年、二十年繼續擴張的基本趨勢。騰訊的雲端計算業務是有毛利的,還在快速擴張的階段,在這樣的情況下,規模越大能用來研發的投入就會越多。

新京報記者 白金蕾 實習生 程子姣