亞馬遜在成為黑馬之前,到底賠了多少錢?

文/小方

股神巴菲特很少公開認錯,但在一次公開場合,他說自己對亞馬遜判斷失誤,小看了貝佐斯。

現在,沒人敢小看亞馬遜和貝佐斯,現在,亞馬遜的任何業務成為黑馬,大家都不感到奇怪。

2018年9月初的某一天,亞馬遜的市值在盤中超過萬億美元。但隨後,又跌回萬億美元之內。直到2018年10月26日,它釋出第三季度財報時,再沒有衝上過萬億。

即便如此,它的2018年第三季度財報卻依舊有好訊息。三季度亞馬遜營業利潤37.2億美元,高於市場預期21.3億美元,三季度營業利潤率為6.6%,創十年利潤率最高。

超預期的營業利潤表現源自於AWS業務利潤超預期。它之前一直虧錢的雲端計算業務早已帶來巨大利潤,這已不是祕密。這次,連它的廣告業務也開始發力,亞馬遜於九月份超過微軟成為美國數字廣告市場第三大玩家,亞馬遜廣告業務營收將在今年增長143%,達到58億美元。在這次財報中,被計入“其它”一項的廣告業務,25億美元,增速是123%,是增長最快的細分業務。

雖然大環境不好,亞馬遜沒有保持住萬億市值的地位,但它還算是第二家市值曾超過萬億美元的在美上市公司。第一家是蘋果,在今年8月2日。不過,走到這一步,蘋果花了近38年,亞馬遜只用了21年。

在預測哪個公司率先突破2萬億市值上,大家看好的是亞馬遜。Baron Capital(巴倫資本)分析師Ashim Mehra 認為,在廣告收入和雲業務增長的推動下,亞馬遜未來三到五年內市值可能翻番,達到約2萬億美元。

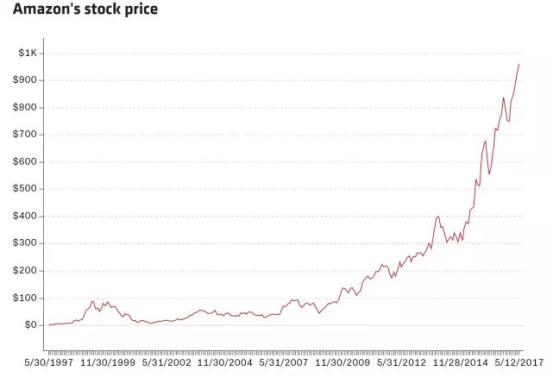

亞馬遜股價走勢。在過去一年,亞馬遜股價漲了約75%

亞馬遜股價走勢。在過去一年,亞馬遜股價漲了約75%

但與高市值不符的是,亞馬遜自成立以來,賠錢了好多年。

1995年成立的亞馬遜,到2015年之前,始終利潤微薄或者乾脆虧損。甚至有一種說法是,亞馬遜內部專門聘用了一些人,他們的職責就是確保公司的淨利潤為零。

直到2017年全年,這家公司的盈利才超過30億美元。2018年第二季度淨利潤25億美元。對亞馬遜來說,這已是空前的成績——連續第三個季度利潤超過10億美元。

與市值相差不大的其他公司相比,這些數字顯得非常奇怪。

蘋果公司在2017年的利潤是483億美元。市值低於亞馬遜的谷歌,2017年的利潤是126億美元。

利潤如此之低,資本市場為什麼給它這麼高的估值?

推出雲端計算,曾導致股票暴跌

可能在一些人的印象中,亞馬遜還是一個賣書起家的電商平臺。實際上,支撐起亞馬遜高市值的早已不是它主營的電商業務,這家公司如今的業務幾乎無所不包。

而它在市場中得到高估值,主要是因投入大量資金提前佈局搶佔未來先機,而帶給人的良好預期。

如今,傳統零售業務利潤已相當微薄,亞馬遜最賺錢的業務是AWS雲端計算。

在微軟和谷歌的高層之前,亞馬遜創始人貝索斯就已看到了雲端計算的潛力,在2006年正式推出了AWS雲服務。這比微軟 Azure早4年,比谷歌雲早7年,在這一新興業務上搶佔了先機,如今的市場份額也遙遙領先,並且貢獻了巨大的利潤。

2018年第一季度,亞馬遜雲服務擁有31.7%的市場份額,微軟為16%,谷歌為7.4%。第二季度財報顯示,AWS以61.05億美元的雲業務收入排在全球首位,其中利潤達到16億美元,佔亞馬遜總利潤的54.86%。

而時間迴轉到2006年,亞馬遜剛宣佈進軍雲端計算時,華爾街表示質疑,股票暴跌。而貝索斯預言:“播下的種子需要花費3年、5年或7年時間才能成長起來,我們認為,有一天,它會成為一項對亞馬遜極為重要的業務。”

到了2010年,雲端計算業務就已經成為亞馬遜獲利最高的業務之一。

從不被看好的廣告業務 到廣告市場的下一個谷歌?

2007年左右,亞馬遜開始發展廣告業務,主要是在自有網站搜尋結果內或旁邊顯示廣告。不過這種形式並沒帶來多少收入,因為這類廣告位置有限,只是電商業務的補充。

剛開始那幾年,亞馬遜發展廣告業務都為業界不解,因為那些年普遍的看法是:如果一家公司主要營收不靠廣告,那它在廣告領域成功的可能性非常小。亞馬遜AMG的全球廣告營銷副總裁Seth Dallaire曾提到,很長時間裡,他們還經常需要解釋為什麼發展廣告業務。

這些年,亞馬遜掌握了上億使用者的瀏覽、搜尋以及購買記錄,積累使用者資料的同時,還開發了強大的推薦演算法,這是亞馬遜的核心競爭力所在。現在,當亞馬遜的使用者訪問某個網站時,亞馬遜的資料可以幫助確認此人的位置、最近在亞馬遜上買了什麼,幫助確認這個廣告位應該放什麼商品。

亞馬遜一直在研究推薦演算法。

同時,它推出的Alexa語音助手這樣的智慧產品,也為廣告業務提供了更多可能。現在,亞馬遜更被看好的是廣告業務。雖然廣告營收目前在營收中佔比不多,但增長非常快,2018年前兩個季度增速都超過100%。

Baron Capital分析師Ashim Mehra指出:“過去幾個季度,廣告業務成為亞馬遜營收的一大驅動力。未來三到五年,廣告業務將為亞馬遜帶來300億至500億美元的營收,利潤率非常高。”

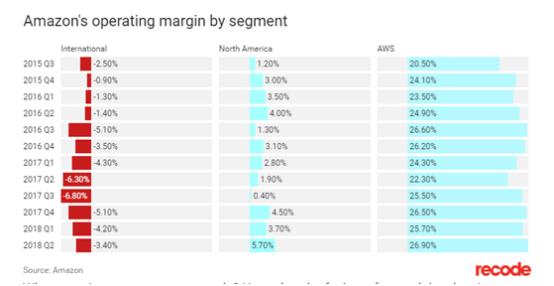

亞馬遜部分業務盈利情況

亞馬遜部分業務盈利情況

在數字廣告市場,谷歌和Facebook仍遙遙領先。不過,亞馬遜被認為有巨大潛力。支撐這種潛力的,是亞馬遜提早佈局的機器學習。

“在Amazon,我們多年來一直從事機器學習的實際應用。這項工作的某些應用是非常明顯的:Prime Air自動運輸無人機;使用機器視覺檢測的Amazon Go便利店;人工智慧雲助手Alexa。”貝索斯曾在致股東的信中總結。

下一代搜尋入口是語音互動,而亞馬遜擁有智慧助手Alexa和智慧音箱Echo,比谷歌和Facebook更有優勢。因此,亞馬遜被認為很可能在廣告領域成為下一個谷歌。

提早佈局機器學習帶來的優勢還體現在智慧家居上。在美國智慧音箱市場中,亞馬遜Echo已佔據約76%的市場份額。雖然2014年它問世時,亞馬遜因此受到了無情的嘲笑。

更重要的是,亞馬遜已經以智慧語音助手Alexa為核心打造了一個生態系統,包括智慧門鎖、家庭內多裝置控制等。目前,使用者可在超過1200個品牌、4000個智慧家居裝置上使用Alexa。這也是分析師看好亞馬遜的一大原因。

“從長遠看,股市是稱重機”

亞馬遜上市是在1997年,IPO價格為18美元,估值為4.38億美元。當時它還只是一家創立才兩年的網路書店。

1998 年,亞馬遜上線了音樂商店,一個季度後成為最大的網上音樂產品零售商。此後,亞馬遜繼續品類擴張,還“走出美國”持續國際擴張,到了2000年,它的顧客已遍佈全球160多個國家和地區,銷售額達80億美元,成為世界上銷售量最大的電商平臺。

不過那一年正值網際網路泡沫破滅,一大批網際網路公司倒閉,亞馬遜也陷入低谷。當年第四季度的資料顯示,這家公司虧損超過5億美元,公司負債高達21億美元。

當時,華爾街分析師們指出,亞馬遜的擴張過於冒險,“債務和成本增加的速度大大超過了資產累積的速度”,警告投資者不要買入其股票。

受此影響,亞馬遜的股價迅速由一年前的75美元跌至10美元。

貝佐斯引用了華爾街金融大師本傑明·格雷厄姆的話來安撫股東:“從短期看,股市是投票機器,但從長遠看,股市是稱重機。很明顯,繁榮的1999年使得市場上出現了很多‘投票’行為,但我們是一家想要獲得市場‘稱重’的公司。”

亞馬遜挺過了那場危機,並且不斷嘗試新的領域。

圍繞“客戶需要什麼”佈局

相比短期的利潤,亞馬遜更看重長期發展。貝索斯在2008年致股東信中解釋了亞馬遜的出發點:考慮“客戶需要什麼”,而不是“我擅長什麼”,因為現有技能終將過時。

因此,亞馬遜多年的策略是,為長期發展考慮,在研發和創新上投入大量資金,並收購了多個公司,拓展業務種類,建立起基礎設施級別的生態系統。

如今,亞馬遜的主要業務包括零售、硬體生產、第三方服務、雲服務和內容生產這五個方面。在美國,按國內生產總值排名前十的行業,除房地產以外,亞馬遜都佔有一席之地。這包括資訊、製造非耐用品、零售貿易、批發貿易、製造耐用品、醫療保健、金融和保險、州和地方政府、專業和商業服務。

它生產電子裝置,包括Kindle、fire table、fire TV、Echo devices。包括它還收購了機器人公司,以及全美最大的高階超市Whole Foods,並開了實體書店,還在店裡嘗試自己的無人自動結賬技術。

少為人知的是,亞馬遜還投資了影視業。它投資的《透明人生》(Transparent)曾獲得金球獎最佳劇集獎。2016年1月,亞馬遜以1000萬美元的價格,在聖丹斯電影節拍下了《海邊的曼徹斯特》,這部電影使亞馬遜成為第一家在奧斯卡獲獎的科技巨頭。如今,亞馬遜正在以每年拍攝及購買12部影片的計劃進軍好萊塢。

2006年,貝索斯在致股東的信中表示:“一些大公司由於缺乏耐心和注重業務培育的公司文化,很難將新的業務由小做大。在我看來,亞馬遜的公司文化對具有巨大潛力的新業務提供了不同尋常的支援,我相信這是亞馬遜競爭優勢的一個源泉。”

亞馬遜嘗試新業務,也有失敗的例子。最著名的例子是 Fire手機,上市一年後就停產,導致亞馬遜在整個財年淨虧損高達2.41億美元。

但貝索斯仍然鼓勵冒險:“實驗很容易失敗。但是少數巨大的成功能夠彌補幾十次、上百次的失敗。”

21年來,亞馬遜的營業收入高速增長,但相比之下利潤一直不高,甚至很長一段時間都虧損。這是因為,它把太多收入都投入到新業務的拓展上。

不過,資本市場以市值表達了對它未來的良好預期。

長期來看,股市果然是稱重機。

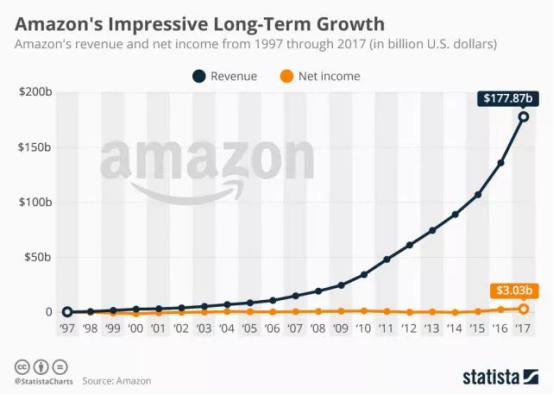

亞馬遜歷年收入與利潤趨勢

亞馬遜歷年收入與利潤趨勢

最近,亞馬遜正在進軍醫藥領域:它花10億美元收購了線上賣藥的初創公司 PillPack。交易完成後,亞馬遜可以藉此進入幾乎全美國的醫藥市場,有機會帶來數十億美元收入。

有分析師預測,儘管首先達到1萬億美元市值的公司是蘋果,但第一個衝擊2萬億美元市值的,大概率會是亞馬遜。