央行新政明天執行,微信、支付寶一年或要少賺300億!

摘要:原標題:央行新政明天執行,微信、支付寶一年或要少賺300億! 眾所周知,中國的移動支付被國外網友稱之為“新四大發明”。國外網友最想把它帶回國內去,確實也是如此,因為實在太方便了。 也因為方便,所以在國內使用者特別多,交易規模也特別大,2017年交易規模超過百萬億,約是美國的80多倍,排名世界第一。 ...

眾所周知,中國的移動支付被國外網友稱之為“新四大發明”。國外網友最想把它帶回國內去,確實也是如此,因為實在太方便了。

也因為方便,所以在國內使用者特別多,交易規模也特別大,2017年交易規模超過百萬億,約是美國的80多倍,排名世界第一。

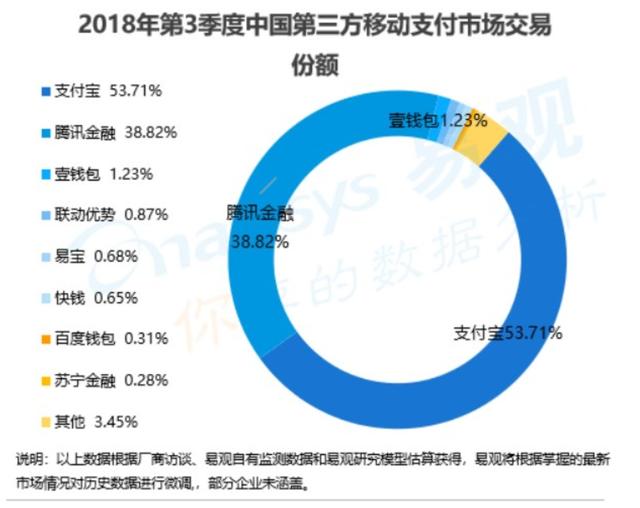

而2018年更是高速增長,僅在2018年3季度,中國的移動支付規模就達到了43.8萬億,其中支付寶和微信佔到了92.53%的份額,是真正的雙寡頭。

也因為交易規模大,增長速度快,所以支付機構也特別多,大家都想殺入進來,想要分一杯羹。尤其在以前的政策之下,只要使用者多,躺著就能賺錢,所以多的時候國內有幾十上百家支付機構。

為何說躺著就賺錢?因為就靠著使用者備付金就可以狠賺一筆。可能很多人不理解備付金是什麼,比如你在淘寶買東西時,從你付款到最終確認收貨前,這筆錢是放在支付寶平臺內的,這就是為備付金,以前這筆錢80%由支付機構自留,20%上交央行。

以2018年11月份的資料,支付機構的備付金就近萬億,而這備付金可以和銀行進行協議理財,一般年利率在3%-4%之間,可見這一項就可以為支付機構帶來300億-400億一年的收入。

但備付金的存在也有一個風險,那就是一些小的支付機構拿著使用者的備付金跑路了,所以央行出臺了一個新政策,規定從2019年1月14日開始,這筆備付金支付機構不能留存,必須100%上交央行進行監管。

這就意味著接下來這萬億的備付金再也無法產生收入了,這對於微信、支付寶而言,就意味著一年少了收入300億,因為微信支付寶的規模佔了總體規模的90%多。

當然,這對於微信、支付寶意味著是少賺錢,沒有生死危機,畢竟家大業大的,不差這一點。