騰訊音樂在美IPO成功 ,千億估值究竟值不值?

北京時間12月12日晚間,騰訊音樂娛樂集團(下稱“騰訊音樂(13,0.00, 0.00%)”)正式在紐交所掛牌上市,股票程式碼為“TME”。

經歷了上市時間的一再推遲與估值調降,騰訊音樂最終以13億美元的招股價下限定價,共募集金額10.66億美元,估值為213億美元(約人民幣1466億元)。

這一估值略低於騰訊音樂對標的Spotify(最新市值為232.5億美元),後者是全球最大的音樂流媒體服務商,但與一年前騰訊與Spotify股票互換時的123億美元估值相比,增幅近百億美元。

不過,仍有一些投資人認為,騰訊音樂被低估。有投資者告訴全天候科技,騰訊音樂合理的估值應該在270億-300億美元,隨著全球股市遭遇寒冬,現在整個網際網路的估值是低於過去五年的估值中樞的。

“估值上不去那麼高。貿易戰、華為事件、美股在牛市尾巴、明年開始利率倒掛,所有事情堆在一起。”上述投資人說,但在當前市場環境下,低位定價是一個相對安全的做法。

在騰訊音樂定價的過程中,Spotify是重要的參照系。10月2日,騰訊音樂遞交IPO申請時,Spotify市值便在300億美元左右。據全天候科技瞭解,今年年中,有一批美國基金通過舊股轉讓的方式申購騰訊音樂,當時價格為280億-300億美元。

不過,在騰訊音樂衝擊IPO的兩個多月中,Spotify股價急速下滑,而先於Spotify上市的數字音樂平臺Pandora也傳出將被收購的訊息。根據Dealogic資料顯示,在2018年中國企業赴美的31宗IPO裡,平均跌幅約為11%。

音樂核心資料(來源:招股書)

騰訊音樂此次IPO,業界紛紛將其對標Spotify。騰訊與Spotify交叉持股,騰訊和騰訊音樂持有7.5%的Spotify股份,Spotify則持有9.1%的騰訊音樂股份,為第三大股東。

從資料上看,Spotify是真正的全球流媒體音樂No.1,它為65個國家及地區提供服務,擁有1.8億月活躍使用者、8300萬付費使用者和近70%的全球音樂版權。按訂閱使用者計算,Spotify佔到全球市場的36%,而騰訊音樂僅佔8%。

因此,有不少聲音認為騰訊音樂被高估。有分析認為,Spotify上半年營收是185億人民幣,是騰訊音樂(25億人民幣)的7倍多,其月付費使用者是7100萬,是騰訊音樂(2450萬)的3倍不到,而Spotify目前市值不過232.5億美元。

在投資者看來,“Spotify的盈利能力跟TME沒得比”。Spotify付費使用者佔比超過了50%,公司仍處於虧損,這點就差很多了。

一些估值模型表明騰訊音樂被低估。

一位騰訊音樂的投資人對全天候科技表示,若以MAU(月活躍使用者量)計算,Spotify的月活是1.8億,騰訊音樂的月活達到了8億,而Spotify的ARPU(每使用者平均收入)在上一季度為5.56美元,騰訊音樂則為3.78美元,僅為Spotify的68%。以此看來,騰訊音樂估值仍有較大的上升空間。

不過,不同的估值模型可能會得出不同的結論。目前,Spotify的盈利僅靠訂閱和廣告兩項。而騰訊音樂的收入來源較為多元化,主要分為線上音樂服務(付費訂閱、數字專輯)和社交娛樂付費(虛擬禮物、增值會員)兩大板塊。其中,線上音樂服務收入僅佔公司總收入的29.6%,社交娛樂服務的收入佔比為70.4%。

有投資者採用分部估值法,對騰訊音樂的線上音樂業務和社交娛樂業務分開估值再加總,試圖找到一個錨定範圍。如線上音樂服務的估值對標Spotify和網易(250.765, 12.86, 5.40%)雲音樂,社交娛樂服務對標Netflix(278.42, 13.10, 4.94%)、愛奇藝(18.55, 0.53, 2.94%)等,得出的結論是,騰訊音樂估值可能不足200億美元。

“把騰訊音樂放在Apple Music、Spotify等音樂流媒體的評估體系中是不對的”,上述投資人說,“Spotify是一個純粹的音樂流媒體平臺,而騰訊音樂則是一個音樂泛娛樂生態。”

如彭博社在報道中稱,騰訊音樂娛樂是Spotify+Facebook(145.53,3.45, 2.43%)+Youtube的綜合型商業模式。

騰訊音樂是中國線上音樂娛樂平臺IPO第一股,也成為繼閱文集團之後,騰訊業務分拆上市的又一案例。股東層面,騰訊持股佔比58.1%,為騰訊音樂第一大股東。

Spotify已經證實了單純的線上音樂業務很難賺到錢。2017年,公司收入約50億美元,但虧損達約15億美元。而騰訊音樂幾乎先於所有同行實現了盈利。

招股書顯示,截至2018年9月30日的9個月裡,TME的營業收入達到13.588億元,來自線上音樂內容的收入為4.016億元,社交娛樂的收入為9.572億元。

騰訊音樂走的是以數字音樂服務為流量入口,憑藉直播等多元化業務實現盈利的路徑。其中,“企鵝生態“至關重要。

騰訊音樂旗下擁有QQ音樂、酷狗音樂、酷我音樂三個渠道,在國內線上音樂行業使用者份額超90%,並擁有音樂社群全民K歌、騰訊音樂人、5Sing;演藝直播業務酷狗直播、酷我聚星。其中全民K歌在網路K歌行業中使用者份額接近90%,優勢明顯。

來源:QuestMobile

騰訊音樂在網際網路音樂版權市場接近於壟斷。在內容端,除了在擁有國內最大版權曲庫,騰訊音樂還自制內容和通過平臺培養音樂人,以更低的價格獲得內容分發權,降低成本。

在使用者端,則擴充套件至音樂周邊、票務、粉絲經營及演出等領域,實現變現模式的多樣化。

來源:QuestMobile

除了宣發方面,騰訊音樂最大的優勢是在粉絲經濟和音樂商業模式上的成熟。

此外,騰訊音樂首創了李宇春、BIGBANG、鹿晗等流量偶像數字專輯的玩法,騰訊音樂娛樂集團企業發展部總經理羅羿告訴媒體:“我們對粉絲的訴求是非常瞭解的,知道他們會通過什麼樣的方式支援自己的愛豆。我們會嘗試把數字專輯和節目結合,產生更多的延展方式和商業價值,在音樂本身的變現上做新的探索。”

而從參與《明日之子2》製作到拓展電音等各種音樂類綜藝,都可以明顯看出,騰訊音樂正在繼續強化業務的多元化,增強粉絲的粘性。

騰訊音樂是前身是QQ音樂,後在2014年投資了擁有酷狗、酷我的海洋音樂,加快整合上市。有投資人告訴全天候科技,這背後是一套騰訊通過自營業務和外部投資,以撬動一個產業的樣本,並且騰訊還將在直播等領域複製這一做法。

馬化騰曾說:“泛娛樂生態,國內最有條件做好的就是我們了。”未來騰訊泛娛樂生態的資本玩法可能會越來越多。

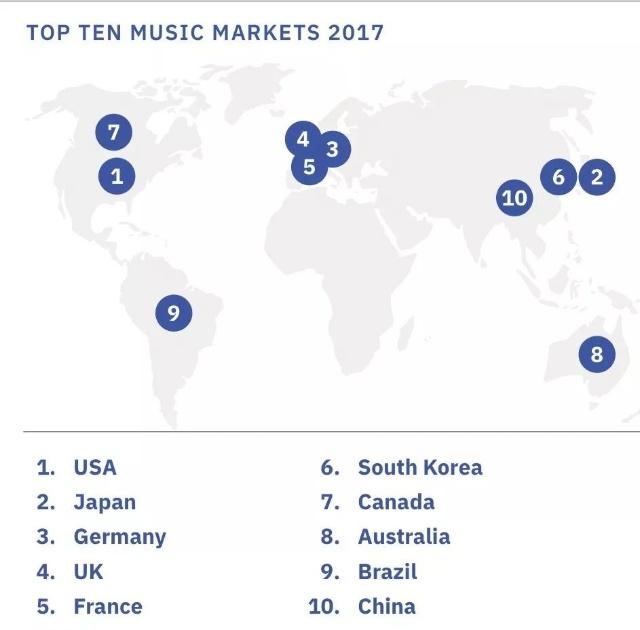

因為中國音樂市場的獨特發展模式和龐大的使用者市場潛力,IFPI國際唱片業協會將中國稱為“下一個偉大的全球機遇”。

全球前十大音樂市場中,中國排名第10(來源:IFPI)

根據艾瑞諮詢的資料,2017年中國線上音樂服務的整體市場規模約44億元,預計到2023年將增長至367億元,複合年增長率為42.7%。2013年至2017年間,中國的線上音樂支付率從0.4%上升至3.9%,預計到2023年將達到28.7%。

值得關注的是,完善了音樂生態系統閉環的騰訊音樂,目前仍處於變現初期。

根據招股書,騰訊音樂的線上音樂服務2018年第三季度的付費比率僅3.8%,而社交娛樂服務同期的付費比率也只有4.4%,而付費使用者也在穩定增長。資料顯示,線上音樂服務的付費比率還遠低於線上視訊(22.5%)、手遊(30.5%)等其他線上娛樂方式。

“相比於Spotify,騰訊音樂主要缺點是ARPU值較低,而且海外業務幾乎沒有。ARPU是可能出現天花板的,因為每個人口袋裡的錢是有限的,但是如果把ARPU乘以人數,就很讓人激動了。而騰訊是中國最大的社交網路和流量中心。”另一位投資人說。

放眼全球市場,蘋果(170.68, 2.05, 1.22%)、谷歌(1074.88, 23.13,2.20%)、亞馬遜(1684.06, 40.82, 2.48%)和Pandora等都是Spotify的競爭對手,而騰訊音樂在國內的競爭環境較為寬鬆,目前來看,只有網易雲音樂能夠形成一定威脅。

Spotify短期內沒有進入中國的計劃,但騰訊音樂卻要開始國際化擴張,與Apple Music、Amazon Music等展開正面競爭了。

今年1月,騰訊音樂與索尼(52.93, 1.78, 3.48%)音樂建立新的合作伙伴關係,推出首個原創唱片公司Liquid State,專注於在亞洲推廣電子音樂。