保險機構爭相“收編”失敗創業者

圖片來源@視覺中國

文|懂懂筆記

前不久,一則“段子”在朋友圈霸屏,大概內容如下:

據說創業者隨著年齡的增長,職業轉換路徑是這樣的:創業——PR——友邦——微商。

類似的段子之所以在朋友圈被瘋轉,據說是很多人深有同感,尤其是在自己的朋友圈突然間畫風大變之後:一些熟人紛紛開始兜售“保險雞湯”,或是開始介紹自己親身體驗了某某“神奇商品”。

有幾位一直在創業公司打拼的朋友,在和懂懂筆記交流時也頗為感慨,這一年來周圍不少創始團隊成員或者所謂合夥人跳槽後,大約有30%是去了友邦、人保或平安,還有20%做了微商。

確實,一些網際網路創業者投身保險推銷大潮,並不是新鮮事兒。

“有的是熟悉的朋友,有的是前同事,還有自家的親戚,最近半年有不少都去做保險了。”一位朋友頗為疑惑,難道是保險行業“開了礦”?能吸引如此多的網際網路創業者、媒體人甚至醫生前赴後繼爭相入行。

在和幾位資深保險行業人士進行溝通時,有知情者透露,保險行業的確很看重媒體、醫生以及有創業經驗的人才加入,尤其是有“失敗”經歷的創業者,更受到歡迎。

這究竟是怎麼一回事?“失敗”的創業者轉行賣保險,真的是因為收入超高?在保險機構眼中這些人又為何成了香餑餑?

財務自由夢碎,保險行業靠譜?

“我是去年12月份入行接受培訓,現在已經做了半年壽險了。”

馬華(化名)曾在深圳一家小型創業公司任合夥人。去年中,公司專案陷入困境,團隊解散之後,他便在一位老友的邀請下,加入某外資保險企業,成為一名保險銷售經理。

馬華認為,從網際網路創業者轉型保險銷售,並不意味著人生的失敗,而是一種職業上的“調整”。在認清自我能力繼續磨礪的同時,可以積累社會經驗,繼續積累人脈資源。“在他人眼裡賣保險是一份工作,而在我眼裡,卻是一個新的事業。”

馬華告訴懂懂筆記,這半年多身邊不少朋友因為職業的“調整”,轉型進入保險行業,而他感覺自己和朋友們的選擇都非常正確。“不到半年時間,我就獨立帶一支13人的銷售隊伍,業績在公司也是排名靠前。”說起自己的團隊,馬華自豪感表露無疑,對自己的團隊管理能力也相當自信。

過去幾個月來,他所在的公司陸續將好幾位曾有創業經驗的銷售經理“捧”上了團隊管理崗位,管理的團隊成員在5-20人不等,這些人目前也是公司業績上升的中堅力量,“都不怕苦、不怕累。真的,再苦再累能比自己創業的時候累,比求投資的時候苦?”

為了讓這一支支由創業者領導的銷售“小分隊”提高銷售能力,保險機構甚至推出了所謂的“優才計劃”,通過高強度業務培訓,讓原本缺乏保險銷售經驗的創業者們,能儘快進入角色。

“雖然領導著一個小團隊,但我的底薪只有3500元,因為我們的主要收入都是靠業務提成。”馬華透露,上個月他和團隊完成了公司下達的80萬元銷售目標,因此底薪加上提成,他當月稅後收入超過了24000元(通常提成比例在25%~30%)。

對於他而言,這是自投身創業大潮以來,自己拿到的最高工資了。但是據他透露,這樣的收入水平,比起公司的月銷售冠軍,還差著十萬八千里,“但是我相信自己在不久的將來就能做到現在收入的五到十倍“。

“以前想創業,是為了實現更高的收入,但現在發現保險銷售也能夠更快實現目標。”馬華表示,近一年來很多職場精英都投身保險行業,看似行業的競爭會愈發激烈,但實際上中國的人口紅利依舊會讓市場充滿活力。“大量高階人士的保險消費需求,等待有知識、有學歷、有人脈關係的從業者深度挖掘。”

他坦言,自己創業時期積累下的人脈關係,也在拓展保險業務時起到了事半功倍的效果。有時一通電話,就能夠借個場地舉辦小型沙龍;有時一則微信,就能夠讓曾經的創業夥伴,成為公司新的保險產品的代理。

“家人以為我被洗腦,以為我瘋了。其實沒有,保險行業真有大金礦,尤其是外資保險的春天剛剛到來。”為了讓家人能夠理解自己、瞭解購買保險的好處,他甚至掏錢幫家人購買保險,只想證明這些都是“創業者馬華”無法做到的,最重要的是,“保險人馬華“會擁有真正的財富。

顯然,保險行業坐擁人口紅利,保險銷售能實現更高收益,這是一部分失敗的創業者選擇入行保險的的原因。雖然說人要往錢多的地方走,但這些創業者曾經信誓旦旦的“不忘初心“、“改變世界”,真的已經成了過眼雲煙?

創客痴迷保險推銷,只因專業包容性強

“說真的,我一開始也很討厭保險行業,尤其是那些死纏爛打的推銷員,即便入行之後也曾經很排斥同事。”

和馬華一樣,巨集哥也曾是一名網際網路創業者,他與合夥人在深圳創立的分銷平臺,更是被深圳的多家主流媒體報道過。然而,年齡並不是創業的“雙保險“,今年初,趕在45歲生日之前,他離開了即將終止的創業專案,加入到保險行業裡。

巨集哥坦言,一開始他並不喜歡保險行業,過去甚至看不起從事保險工作的銷售員。但他怎麼也沒想到,自己會在創業專案資金鍊斷裂、關閉、解散之後,成為保險界一員,“如果不是沒錢,如果不是走投無路,誰會選擇做一份不喜歡的工作。”

作為兩個孩子的爸爸,他不得不在創業失敗之後找尋新的工作,維繫家庭生活開支。因此,入行門檻不低、來錢速度快的保險行業,成了他病急亂投醫時的選擇。“創業三年,我熬成了窮光蛋,加上融資環境不景氣,實在是堅持不下去了。”

“看在錢的份上,我到了這家保險公司就職,但做了一段時間後,發現沒有自己想象的那麼不堪。”據巨集哥透露,有幾位熟悉創業者,在專案直白後欠下大筆貸款、借款,在進入到保險行業後,都成了“拼命三郎”,拼命簽單賺錢償還舊債。

在他和這些失敗的創業者眼裡,保險行業是隻要付出,就會有回報的。而且也不像創業那般沒譜,即使投入大量精力、金錢、時間還要等待機會、風口的出現。

那麼加入保險行業的創業者,是不是清一色為了錢,為了生存才不得已而為之?對此,巨集哥搖了搖頭表示,有不少創業者在終止創業專案後,心理產生了落差,迫切需要找尋新的領域證明自己。“我不知道怎麼形容那種感覺,就是一種創業時的滿腔熱血,需要有地方去釋放。”

在他看來,目前的就業環境並不理想,加上求職週期過長,導致一些創業者只能選擇大量招募銷售崗位的保險業,抱著先找點事情做的心態,進入了這一行,但是很多人很快就適應了這種節奏。

這些人在創業過程中,因為太過“眉毛鬍子一把抓”的工作狀態,導致其在專案失敗後,同時喪失了原有的專業技能。“原本從事設計的,審美跟不上潮流,原來從事電商管理的,運營理念落後幾個檔次。”

“再想著憑藉專業能力去找工作也不太可能了,所以選擇保險的另一原因,是這個圈子包容性強。”他認為無論什麼專業出身、所處什麼行業,都可以憑一腔熱血,成為保險銷售人員,從底層做起。而銷售收入的高低,與保險經驗無關,全憑銷售技巧、人脈和自身努力。

顯然,保險銷售行業的相容性,成了失敗的網際網路創業者最佳的選擇。部分內心感到空虛、落差的創業者,也在這一過程中實現了自我價值、重新找到了存在感。

保險機構最需要的,就是這些人的心態和原有的社會資源。

創業者任勞任怨,機構青睞“拼命三郎”

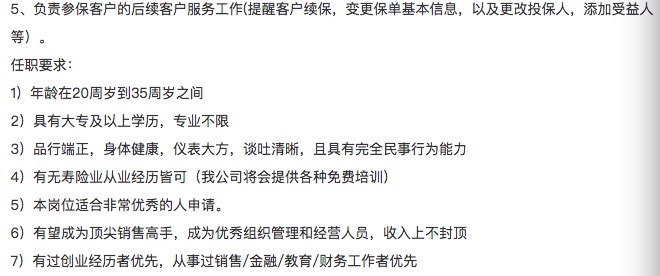

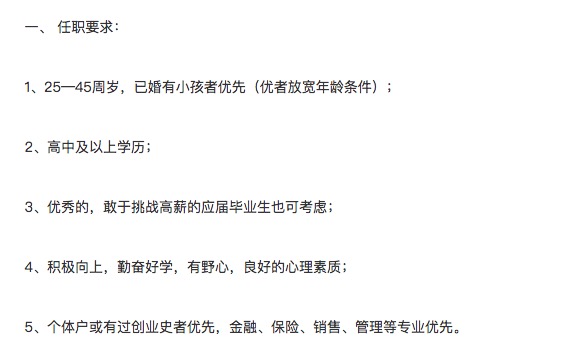

懂懂筆記在求職網站上搜索“保險銷售”、“保險專員”等相關職位,發現有不少知名保險企業的招聘要求中,赫然標註“有過創業經歷者優先”,其中一家知名外資保險機構的四川分公司,更是將創業者的範圍放寬到“個體工商戶”。

就此,懂懂筆記向幾家保險企業的人資人員進行了解,這些人員按幾乎幾乎都表示,十分歡迎有創業經歷的人加入保險銷售、管理團隊。或許,創業者的資歷、素質、經歷,也是這些保險機構最為看重的。

“其實保險銷售最重要的是有拼搏精神,保險知識反倒可以慢慢學習。”其中一家保險機構的人資經理表示,公司之所以在招聘時強調有創業經驗者優先,是因為創業者相比普通銷售人員,更加拼命、更敢拼命。

尤其那些習慣在創業過程中,高強度、高自覺的工作狀態,會使得創業者轉型保險銷售之後,在拓展業務方面更加能找到目標。據這位人資經理估算,有創業經歷的銷售人員,簽單成功率要比普通銷售高出近兩成。

“願意花在客戶身上的精力也更多,有人每天能給潛在客戶打出幾十通電話,成功率也更高一些。”在這位人資經理看來,“失敗”創業者更具有鍥而不捨的精神,更能夠利用資源、挖掘資源。只要通過一定培訓,讓有創業經驗的保險銷售提高專業知識,就能夠成為一員大將。

當然,為了達成業績,這些銷售行業新兵很會利用資源,無論是親友還是創業時期積累下來的人脈,通通都會能成為銷售的目標。而周圍親友圈挖掘過後,一些潛在“高階資源”也會被迅速激發。

“有的創業者創業失敗,欠了一屁股債,生活都成問題,所以任勞任怨,他們真的敢對自己狠。”一位資深保險行業人士向懂懂筆記透露,不少保險企業在招聘時,都會優先了解應聘者的財務狀況,例如房貸、借貸、分期等。資金壓力越大的應聘者,入職之後越能夠承受業績壓力,而且不敢輕易辭職。這一類“苗子”,成為不少保險機構、團隊爭搶的高“素質”人才。

同時,很多年輕的網際網路創業者,善用網路和社交媒體推廣渠道,讓自己的保險銷售工作如虎添翼。而網際網路基因,也讓這些曾經的創業者對銷售、產品、品牌都充滿了創新的推廣思路。

這些要素,正是保險公司願意大量、優先招募創業者入行的重要原因,“三四千底薪找匹不怕累的‘騾子’,比一般銷售人員好多了。”該人士一針見血地說到。

保險行業需要綜合能力較強,行事風格相對較獨立的個體。因此,也有業內人士指出,創業者轉行賣保險也是一種“降維攻擊”。

他們在創業過程中所積累的溝通能力、人脈資源、營銷水平、視野和眼界,都能在保險行業加速“變現”的時間,更會運用有別於傳統銷售的網際網路模式,讓業務推廣變得更加順暢。

或許,這正是越來越多的創業者、醫生、媒體人投身保險行業的原因吧。

那麼,越來越多的創業者、媒體人投身保險行業,對於創業領域,對於媒體行業,又是否是一件好事呢?