內需不足、促銷頻繁 中國家電市場規模第三季度下滑5.6%

受到房地產、氣候、需求平淡等多重不利因素影響,2018年三季度家電市場銷售整體及各分品類走勢壓力增大。這是近日《2018年中國家電行業三季度報告》(以下簡稱“Q3報告”)的調查資料結果。

近日,中國家用電器研究院、全國家用電器工業資訊中心聯合釋出了Q3報告,報告顯示,2018年三季度中國家電市場整體規模為1821億元,同比下降5.6%。其中,黑白電、廚衛等大家電均出現不同程度的下滑,空調市場零售額同比下跌8.7%,冰洗合計下跌2.2.%,廚衛電器同比下跌4.9%,彩電同比下跌最為嚴重,達到了18.3%。與之對應的是生活電器品類出現大幅增長,同比達14.8%。

具體原因可以從三個方面來分析:首先,今年三季度,全國房地產巨集觀調控、限購整體上並未出現鬆動跡象,商品房交付量低於預期,對家電市場的拉動能力十分有限;其次,由於上半年促銷節點較多,透支了部分三季度的需求,而下半年兩個重要的促銷節點“國慶”和“雙十一”都在第四季度,部分消費者選擇暫緩購買,從而導致了三季度消費需求的低迷;再者,上半年過於頻繁的促銷節點導致了部分家電價格的大幅下行,直接影響了三季度零售額。比如彩電,今年以來,過於頻繁的促銷造成了其在產品結構升級時代,均價不升反降,不同尺寸價格下降了15-20%。

中國家用電器研究院副院長葛豐亮表示,雖然整體形勢不容樂觀,但消費升級的趨勢沒有改變,人們的消費需求正在擴張,新的個性化消費需求不斷形成,同時未來市場競爭將更加激烈,對企業、對市場提出了新的要求和挑戰。

中國輕工業聯合會綜合業務部處長張歆也表示,我國是家電生產大國,同時也是家電消費大國。今年三季度的家電市場表現,雖然呈現出近幾年未曾出現過的局面,但國內消費市場作為經濟發展穩定器和壓艙石的作用更加凸顯。

2018年中國家電行業三季度報告在京釋出

中國家用電器研究院副院長葛豐亮致辭

中國輕工業聯合會綜合業務部處長張歆致辭

整體市場疲軟但高階家電呈現增長態勢

2018年三季度,雖然市場整體表現較弱,但是,智慧、健康、高階家電的市場銷售依然保持了穩步增長態勢。

Q3報告顯示,作為實現舒適生活的重要工具和手段,智慧家電的滲透率得到了穩步提升。以彩電為例,2018年三季度智慧電視份額佔比已經達到96%,開啟真正意義上的智慧化時代;空調產品雖然智慧化較晚,但增長速度十分驚人,在第三季度,智慧空調線上零售額佔比已經超過了一半。對於消費者而言,智慧家電已經成為了品質生活的象徵。

同時,隨著收入水平的不斷上漲,越來越多的消費者不再單一追求低價,而是更加傾向於選擇功能強、效能好、使用者體驗性更佳的高階家電產品。今年三季度,大尺寸電視,大容量冰箱、洗衣機、熱水器等,成為了當之無愧的市場熱點。這些產品市場佔比的提升,是基於消費者對美好、舒適生活的追求,也是基於家電企業升級轉型的突破,家電高階化已然成為消費者和企業的共同選擇。

此外,消費者對品質生活的追求正在改變人們傳統的生活方式,健康、便利已經成為全新的消費標籤。以乾衣機為例,隨著更多居民健康意識的提高,源於西方的乾衣機正在迅速融入國內。今年第三季度實現了線上線下的全面增長,其中,獨立式乾衣機線上零售額同比增長100%,線下也有近50%的增長。而洗烘一體機線上零售額同比增長40%,線下同比增長也達到30%。但是,無論是獨立式乾洗衣還是洗烘一體機,均是線下市場佔比高於線上。8KG獨立式乾衣機線下份額佔比達12%,超過線上的10%;10KG洗烘一體洗衣機線上下的份額佔比更是高達17%,是線上的近三倍。這意味著,在新品類推廣上,能夠讓消費者親身體驗的線下市場更能激發購買熱情。

新的生活方式帶來的新增需求,也極大推動了生活家電市場崛起。在整體表現不佳的三季度市場,生活家電成為了一抹亮色。2018年三季度,生活家電市場規模達到了260億元,同比增長14.8%。個性化、新穎的小家電產品開始受寵,專注某些產品的小而美的品牌在消費者中擁有了較高的知名度和影響力。在品類上,豆漿機、電風扇、電熨斗、電動剃鬚刀等進入市場多年的生活電器產品已經擁有較大基礎,因此增速較為放緩;而電餅鐺、電壓力鍋、電飯煲、攪拌機、吸塵器、咖啡機、加溼器、除溼機等生活電器的增速依然較快。

線上線下冰火兩重天 全渠道佈局優勢凸顯

渠道表現上,2018年三季度,線上線下可謂是冰與火的真實對照。報告顯示,三季度家電線上市場迎來領跑賽季,線上市場規模達到615億元,同比增長達到15.4%,除彩電以外,各品類家電在線上市場均呈現正向增長的態勢。

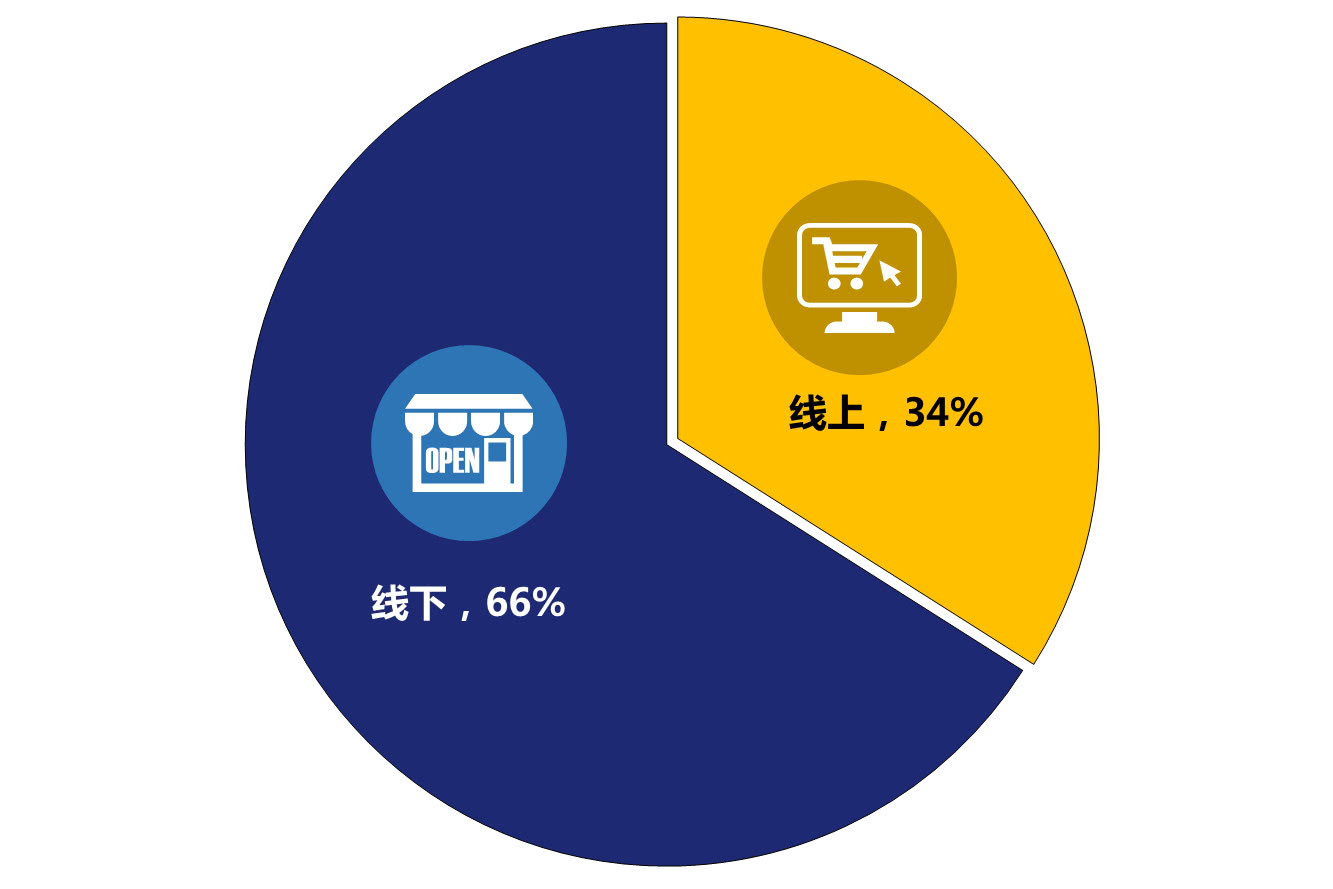

線下市場則未能延續上半年的平穩走勢,跌幅達到13.6%,且是全品類均呈現下跌態勢。不過,線下渠道作為家電市場主要支撐的地位並未改變。目前家電線下市場佔整體比重依然高達66%。

2018年三季度家電市場線下佔比仍達66%

這意味著對於家電產品來講,線下市場依然是消費者極為重要的購買渠道,未來實體店的轉型方向將是更加註重使用者體驗,加強互動,提供精細化、個性化的服務。渠道格局方面,蘇寧以17.5%的份額遙遙領先。

當前,中國零售業正在經歷第三次變革,即線上線下打通聯動的智慧零售。也唯有線上線下聯動,才能推動整個家電行業持續穩步發展,因此具備全渠道的零售商,其優勢會更加明顯。

以空調為例,其對全渠道平臺的依懶性就在大幅增加。2018年1-9月,空調市場規模同比增速為10.2%,但空調產品在蘇寧的銷售卻保持了37%的高速增長,更凸顯出全渠道平臺所具備的獨特優勢。

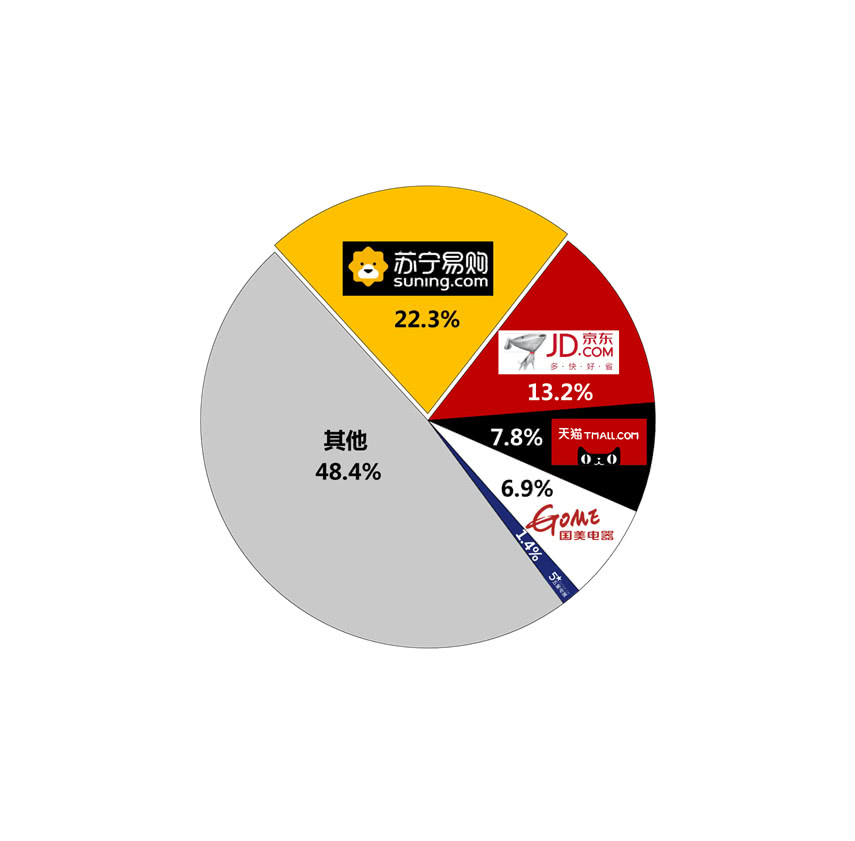

與單一的線上或線下佈局相比,全渠道平臺的穩定性會更強:在高速增長時代,全渠道體現出更快的上漲;而在下跌期間,則又表現出不錯的抗跌能力。2018三季度在家電全渠道份額佔比中,蘇寧能夠以22.3%繼續保持領先,正是因為其突出的全渠道佈局優勢。線上線下多種業態融合,積極推進智慧零售落地,已然成為家電渠道轉型過程中的成功樣板。

圖:2018年三季度中國家電全渠道市場主要渠道份額

未來市場依舊承壓前行

今年的家電市場一直承壓前行,三季度很可能成為年度表現最差的一個季度,但是,這並不表示四季度市場的下行壓力會減小。Q3報告分析認為,雖然四季度會迎來更多促銷節點,但這並不能改變消費需求被透支的局面。同時,向高階品牌、高階產品轉型的企業也越來越多,高階陣地也越來越擁擠,這種壓力還會進一步下行。巨大的市場競爭壓力將會使品牌集中度越來越高。