外資零售巨頭中國掘金失敗史

外資零售巨頭進入中國市場之前,中國普通人接觸最多的除集貿市場,就是圖中的小超市,日用品類有限,是初級階段的商業形態。

作者丨蔣培宇

來源丨魔鐵的世界

6月23日晚,蘇寧易購釋出公告,將出價48億元人民幣收購家樂福中國80%股份的,成為其控股股東,法國家樂福集團持股比例降至20%,退居次席。

業內外一時震動。

曾經的中國超市狀元,為何會從萬人仰慕的巔峰,跌至插標賣身?

沃爾瑪、樂購、百思買 (best buy) 、家得寶 (Home Depot) 、特易購(Tesco)、ASOS、瑪莎(Marksand Spencer)等外資零售巨頭,當初蜂擁搶灘中國市場,現在為何集體敗退?

簡單一句“水土不服”,顯然並不能探尋到外資大鱷們翻車的根源,也難以窺見中國零售市場掘金機會的潮起潮落。

一切要從24年前外資零售巨頭開始搶灘中國市場說起。

24年前的“偷渡”

1995年,北京市朝陽區靜安裡的中國國際展覽中心,一家叫“創益佳商場”的大超市開張了。附近靜安莊、左家莊社群的老北京人以為又是一家國營超市,實際上它是全球第二大零售企業家樂福(Carrefour)在中國的第一家門店——創益佳店。

家樂福在中國的第一家門店創益佳店。圖片/網路

嚴格來說,家樂福進入中國市場不是堂堂正正地登陸,其過程更像一場精心策劃的“偷渡”。答案很簡單,當時獲得中外合資零售牌照的僅有燕莎一家,家樂福很難拿到牌照,但又迫切想測試中國市場的含金量。

於是,家樂福和當時的中創商業管理公司合資註冊樂佳創商業管理公司,並同時註冊創益佳商場。雙方的合作定位是,家樂福是國外先進管理技術的輸出者,負責管理創益佳商場,只收取管理費,同時展示家樂福品牌,商場的老闆是中方,獲得絕大多數收入。

家樂福如此隱忍,是因為已有不少跨國公司借中國市場大發橫財,甚至起死回生。“肯德基”是美國眾多快餐品牌的一員,影響力完全無法和麥當勞相提並論,但1987年率先進入中國後,成功蛻變為一個國際大牌,儼然和麥當勞平起平坐。

德國大眾汽車因為最早進入中國,在90年代中期成為中國國民車,老舊的桑塔納賣出高階車利潤,讓大眾汽車被日本汽車胖揍時,還有一個堅實的利潤支撐點。

一個個金光閃閃的案例在告訴家樂福,進入中國市場宜早不宜遲。

而且,彼時的家樂福也面臨發展的瓶頸。

馬塞爾.富尼耶和路易.德福雷在1959年創辦家樂福公司後,首創的大賣場模式大獲成功。

家樂福開心數錢的背後,是法國大量受衝擊的中小型零售商,他們向政府施加壓力,迫使政府在1972年立法對大賣場徵收銷售額0.15%的專項稅,這筆稅收作為中小型零售商業主的養老補貼。如此一來,家樂福在法國背上了不小的包袱。

在中國撞上好運

重壓之下,家樂福不得不走出法國,大西洋對岸的美國土地肥沃,人民富裕,看起來是個不錯的選擇。經過在美國周邊國家的不斷試探,家樂福終於在1988年正式登陸美國,第一家店落子費城。

但在美國,家樂福遇到了沃爾瑪等強勁對手,經過5年搏殺,家樂福低頭認輸,關閉在美國的兩家門店,徹底退出美國市場。傷心之餘,家樂福將國際戰略重心從美洲調整到亞洲,並將中國市場作為它的登陸首選地。

通過創益佳店的試探,家樂福發現中國市場的含金量非常高,手頭漸漸寬裕的中國老百姓很喜歡家樂福的大賣場模式,店內人山人海,而且全家推著購物車逛家樂福已經成為一種生活方式,每天早晨超市還未開門,外面已經早早排起手握現金等待購物的長龍。這在大賣場已經飽和的歐美絕不可能出現。

嚐到甜頭的家樂福中國的高層們開始坐著飛機在中國的天空飛來飛去,將創益佳模式精確複製到國內各大城市,不斷擴大版圖。

現在看來,1995年絕對是個神奇無比的年份,似乎帶著幾許冥冥天意。這一年的7月,從金融服務公司D.E.Shaw辭職不到一年的傑夫.貝佐斯創辦了亞馬遜,準備到網路碰碰運氣。

也是在那一年,福建省閩侯縣一個叫張軒鬆的小生意人,用做啤酒批發賺到的100萬,在福州繁華的街頭開了一家叫“古樂微利超市”(三年後改名永輝超市),從名字就可以看出,他不是奔著暴利來的,店面也很小,僅100平方米。

至於現在大家耳熟能詳的大潤發,當時八字還沒一撇,到大陸淘金還是兩年以後的事,而且其起步時經營大賣場還處於幼稚園的水平。

簡而言之,家樂福的對手們要麼尚未出生,要麼尚出於襁褓之中,不要說掀起什麼風浪,連攪起一朵漣漪的能力也沒有。真正的對手是美國人山姆.沃爾頓創辦的沃爾瑪,它在一年後進入中國。

而中國13億人的市場,又完全容得下家樂福、沃爾瑪等外資零售巨頭並排跑馬圈地,巨頭們很快就享受到躺著賺的愜意時刻。

躺著賺

在上世紀90年代,外資企業光環明亮,更為重要的是,家樂福等外資零售巨頭,憑藉其成熟的管理和先進的技術,帶給中國老百姓的體驗是顛覆式的:日用百貨品類豐富得令人髮指,吃喝用玩一站式解決,價格比周邊小超市還便宜,定時傳送的免費班車解決購物的交通難題。

外資零售巨頭帶來的大賣場模式,日用品類極度豐富,顛覆了普通中國人的認知,使得外資零售巨頭進入躺著賺時代。

現在的年輕人一有空就和手機粘在一起,當時的人卻是逛外資大賣場。“我曾把和家人一起逛家樂福的日子看做是‘家庭日’,從柴米油鹽到清潔用品、從鮮奶水果到小吃零食,幾乎每週一次,每次都是滿載而歸,那是我童年幸福的回憶。”北京日報做的一期採訪中,一位受訪人如是回憶。

外資零售巨頭們發現,只要大賣場的位置開在大城市商圈,就會出現兩條長龍:營業前,大門入口等待購物的長龍;營業後,收銀臺前等待結賬的長龍。

1996年8月12日,沃爾瑪在深圳的兩家門店開業,立即創下深圳紀錄:開業一個多月,兩家店日平均營業額都超過100萬元,最高為200多萬元。

賺錢效應吸引外資零售巨頭瘋狂搶灘中國市場。1995年之後的4年間,除家樂福、沃爾瑪外,麥德龍、萬客隆、易初蓮花、好又多、歐尚、樂購等蜂擁而來,落腳北上廣深等一線城市,商業形態涵蓋大賣場、倉儲式超市等。

其中,早起的鳥兒家樂福步子更為激進,僅僅5年時間,在中國的開店數就達到56家,紅藍十字商標插滿了14個省份,緊隨其後的沃爾瑪開店數則為43家。家樂福在全球零售業的位置排在沃爾瑪之下,在中國市場卻力壓沃爾瑪一頭,是不打折扣的超市狀元。

表現在淨利率上,當時家樂福、沃爾瑪為代表的外資零售巨頭的淨利率平均為2.22%,是行業平均水平的1.68倍,更是國內零售企業的2.44倍。

但是,這還是在沒有對外資零售巨頭完全放開的情況下的業績,所以,當2004年我國全面開放零售市場後,外資零售大鱷們開始了更大一波的跑馬圈地。從2004年到2010年,家樂福開了141家門店,幾乎是以前9年開店數量總和的三倍。

沃爾瑪步子邁得更大,2004年之前僅在10省份開店27家,到2010年時開店數量暴增至219家,覆蓋24個省份。

起於草根的張軒鬆囿於實力單薄,在外資零售巨頭四處攻城略地、火爆各大商圈的1999年,將永輝超市的經營方向調整到生鮮市場,以避其鋒芒。

這時的永輝超市,以“生鮮食品超市”這種全新零售業態,打開了新的成長空間,在家樂福、沃爾瑪等大鱷處於巔峰的2009年,張軒鬆把永輝超市的門店數量擴張到107家,營業總額超過100億元。

100億元的銷售額看起來份額不大,但足以讓永輝超市堵死家樂福等大鱷的轉型通道。這個後面會提到。

創業早期,黃明端等大潤發高層沒有零售業經驗,完全是山寨巨頭們的商業模式。最初山寨萬客隆的倉儲經營模式,在大陸開到第三家店時,黃明端發現家樂福遠比萬客隆火爆,於是馬上指揮大潤發從倉儲模式切換到大賣場模式。

家樂福被列為大潤發的標杆後,倒黴日子就開始了,因為黃明端發現它的供應鏈存在致命短板。

沃爾瑪的利潤來源主要是買斷商品,零售後賺取差價,家樂福則不同,賺取零售差價僅是其利潤管道之一,對供應商的花式壓榨才是利潤大頭。根據媒體公開報道,家樂福收費名目之繁多,讓供應商深感恐懼和心驚肉跳,包括諮詢服務、配貨、條碼、新品上櫃等近20種費用(詳細見圖片)。

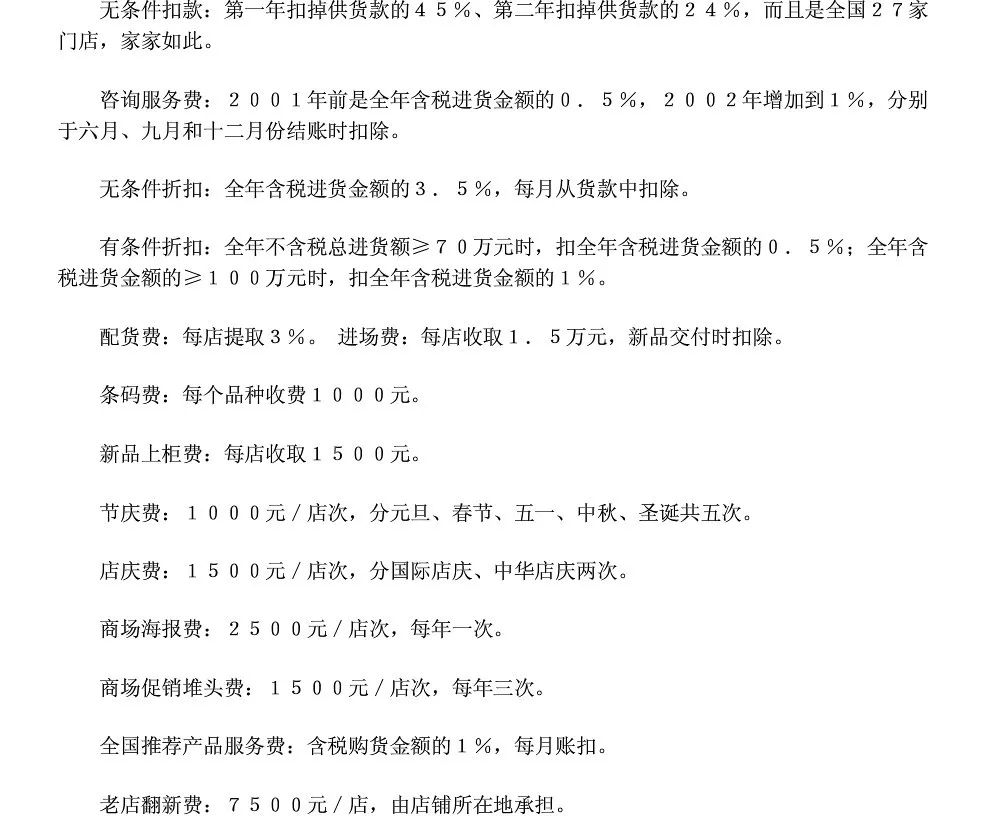

媒體總結的家樂福對供應商收取費用的專案

多如牛毛的收費導致供應商倒貼家樂福。北京一生產廠家從2001年5月到2002年6月,供給家樂福的商品出庫價值25萬元,實際到賬9萬元,倒貼16萬元。更誇張的是,一家供應商為家樂福北京一家門店供貨20萬元,扣掉各種費用後,僅得到300餘元人民幣,基本顆粒無收。

大潤發也對供應商收取進場費等,但和家樂福等巨頭不同的是,黃明端把供應商看作合作伙伴,而不是肆意壓榨的物件。

大潤發與供應商的合作模式通常是,與其訂立共同成長計劃書式的購銷合同,雙方緊密合作(包括從消費者需求調研、產品的設計、原材料採購、質量管理、生產控制、物流配送、分銷促銷等方面進行聯動),共同製造低價的瘋狂商品吸引流量,但又確保一定毛利率,保證雙方都有錢賺。

和供應商良好的合作關係成為大潤發的一張王炸,再輔以高效的門店執行力,家樂福在中國市場的狀元地位終於在2009年崩塌,開店數量被菜鳥大潤發超過。到2016年,大潤發的平均單店業績為2.64億元,是家樂福的1.67倍。

被大潤發甩在身後僅僅一年時間,家樂福西安小寨店關門,這是家樂福第一次關閉在中國的門店,意味著這個曾經的超市狀元在遭受第一波攻擊後,開始走上潰敗道路。

家樂福從2009年開始在中國關店,沃爾瑪則晚了3年,但關店的動作凶猛,到2017年僅6年時間就關閉了68家中國門店。

實際上,從2012年開始,無論大賣場還是百貨商場等零售業態,外資零售大鱷們出現了一波關店潮。這和國內阿里、京東等電商崛起的時間線高度耦合。

電商崛起的推動力則是4G。

2013年是4G元年,中國的網際網路重心開始從PC切換到手機,網路購物從末流變為主流,線下大賣場則從主角退居配角。在電商的衝擊下,家樂福、沃爾瑪包括大潤發開始了網路轉型,試圖將線下賣場搬到線上。

2015年4月,剛剛上任的沃爾瑪CEO董明倫(Doung McMillon)給高管們佈置了一項家庭作業,認真閱讀亞馬遜創始人傑夫.貝佐斯的傳記《一網打盡》,期望他們從中一窺電商真諦,幫助沃爾瑪擁抱電商。

富於戲劇性的是,二十多年前貝佐斯創立亞馬遜時,也認真閱讀了沃爾瑪創始人山姆.沃爾頓自傳《促銷的本質》,也期望從中學到零售的祕訣。

沃爾頓那句“零售就是找準定位,然後做到極致”顯然讓貝佐斯受用不小,亞馬遜的定位無論如何變化,都和“最”也就是“極致”緊密相連:地球上最大的書店;最大的綜合網路零售商;最以客戶為中心的企業。

在美國國內,沃爾瑪向亞馬遜學習是認真的,它先後收購了綜合電商平臺Jet.com、鞋類電商網站ShoeBuy、戶外用品品牌Moosejaw、男裝成衣電商Bonobos、傢俱電商Hayneedle、時尚女裝品牌ModCloth等垂直電商。

在中國,沃爾瑪走的也是用收購打通電商通道。早在2012年8月,沃爾瑪就將持有的綜合網上超市“一號店”的股權從17.7%增加至51.3%,成為其控股股東。但此時電商的格局已經逐漸由阿里、京東主導,沃爾瑪顯然押錯了寶。

家樂福的反應則慢沃爾瑪兩拍,直到2015年才上線網上商城。

但無論反應快還是慢,外資零售巨頭們轉型電商均以不同程度失敗告終,其中,家樂福、沃爾瑪等期望從電商的短板生鮮上突破,但不幸的是,永輝超市已成氣候,2013年以每年60—70家的速度開店,2016年門店數量達487家,沒有給家樂福們留下市場空隙。

而且,讓巨頭們後背發涼的是,生鮮損耗高歷來是超市經營者心頭之痛,而永輝超市把它做到業內最低,僅略超2%,僅此一點就宣告家樂福們,生鮮這條路走不通。

接連轉型受挫後,變賣身家,撤出中國市場,成為好又多、萬客隆、家樂福等外資零售巨頭的最後選擇。

分析外資零售巨頭們從躺著賺錢到落荒敗逃,普遍的看法是認為它們要麼反應遲鈍,要麼水土不服,所以才跌了跟斗。這不是答案的全部。

外資零售巨頭們本質上是敗於供應鏈效率低下。我們都知道,效率高可以獲得更低的價格,更快的貨物上架速度,這對主要售賣生鮮和日用百貨的商超來說,就是競爭的高點。

大潤發、永輝等中國對手之所以能後來居上,祕訣就在於供應鏈效率更高。其中,永輝的生鮮供應鏈效率高到其售賣的生鮮比集貿市場還便宜,但照樣能賺錢。

網路購物興起後,家樂福、沃爾瑪等傳統大賣場引以為傲的品類超級豐富被電商輕鬆超越,供應鏈效率又無法戰勝電商,甚至被中國本土的大潤發、永輝甩在身後,潰敗就在所難免。

現在,國內零售業已經進入線上線下融合的新零售業態,大潤發、永輝等傳統零售業競爭的優勝者,開始擁抱網際網路公司,大潤發站隊阿里,永輝引入京東。

但無論零售的業態如何變化,始終沒有背離沃爾頓的極致定律:“零售就是找準定位,然後做到極致”,極致也就是效率管理,包括極致的品類豐富,極致的供應鏈效率,極致的價格優勢,極致的使用者體驗等,以此打造競爭力。從傳統賣場到電商再到新零售,業態進化無論多麼豐富多彩,背後的推動力始終如一:做到極致。

沃爾瑪創始人山姆.沃爾頓,其關於零售的解讀“零售就是找準定位,然後做到極致”,被譽為極致定律。

為追求效率上的極致,外資零售巨頭也在積極謀求轉型。家樂福在改造升級門店的同時,大力提升數字化實力,融入“自助收銀”、“人臉識別付款”、“小程式掃碼購”、“電子標價籤”等全新技術,打通多維消費場景。

沃爾瑪利用多年積累的供應鏈資源,押注“惠選社群店”這種零售新業態。“惠選社群店”的賣場面積介於便利店和標準超市之間。沃爾瑪計劃5年開1000家“惠選社群店”,現在看來這一計劃並未完全落地。