技術共研+AI開放,度小滿金融成金科第一陣營佼佼者

縱觀過去幾年智慧裝置的進化路徑,就不難發現,人工智慧工業4.0已經走進現實。從語音識別賦能的智慧音箱,到人臉識別用於安檢,影象識別演算法用於手機,人工智慧正在象水電一樣,成為人們不可缺少的生產力,讓百行百業產生倍增效應。

同樣,人工智慧也在推動金融業的發展。過去40年,金融服務業在經歷了計算機技術賦能的電子金融時代、網際網路技術賦能的網路金融時代,現在已經跨入了人工智慧賦能及共建的智慧金融時代。而AI技術企業和金融結構之間的合作也日益頻繁。

10月26日,南京銀行與度小滿金融在北京簽署戰略合作協議。合作圍繞金融科技與普惠金融領域展開,合作場景包括金融科技、普惠金融、支付結算、零售金融、公司金融、同業金融等方向的具體應用,此外還將圍繞金融產品、網路支付與渠道客戶等領域的全面合作。

百度是中國網際網路三巨頭之一,也是最早ALL IN AI的企業,人工智慧技術雄厚,而南京銀行早在2010年就被《金融時報》和中國社科院金融研究所將南京銀行評為“年度最佳中小銀行”。源於百度的度小滿金融與南京銀行跨界合作背後能擦出什麼火花,其背後的邏輯是什麼?

【技術賦能,度小滿消除金融領域的智慧鴻溝】

百度CEO李彥巨集曾提出“智慧鴻溝”觀點。他認為,網際網路發展初期,資訊科技差異帶來世界不同地區的“數字鴻溝”是網際網路早期的主要矛盾;在AI時代,平等便捷獲取資訊的理想已經基本實現,AI能力差距——“智慧鴻溝”正在拉大企業之間的新差距。

現在看來,金融領域的智慧鴻溝同樣存在。

人工智慧是一門門檻很高的技術,三個必備的要素:人工智慧演算法,龐大大資料資源,以及高效能的GPU缺一不可,三類資源涉及硬體、演算法和應用層三大層面,無論哪個都難以輕易取得,用鐵人三項形容絲毫不誇張,而這些資源能能力對於中小銀行則是可望不可及。

金融企業一直面臨各種挑戰,亟待AI解決。比如,如何降低獲客成本、風控成本以及運營成本,如何藉助AI改善使用者體驗。事實上,很多金融企業明知AI紅利就在前方,卻不知道如何部署;有的金融企業已經看到的AI的重要性,卻苦於沒有技術儲備,缺乏軟硬體投入,而眼睜睜錯過AI紅利。

人工智慧領域不只需要觀察者,更需要行動者和行業的合作共建者,百度在駕駛和IoT領域先後推出了Apollo和DuerOS為行業賦能;在金融領域扮演這一角色的是,百度旗下的度小滿金融。

作為百度旗下的金融公司,度小滿金融繼承了百度所有的AI能力和資源,這包括每天百億級資料、國內最大的GPU叢集,以及業內領先的大資料風控平臺,度小滿金融“金融大腦”則繼承了百度在AI、大資料、金融雲及區塊鏈等底層技術。

結合具體金融服務場景,還提供智慧營銷、智慧風控、智慧客服、智慧投顧等一整套完整的能力體系,而這些恰恰是金融企業最為缺乏的短板。

我們不妨舉例一二:

在風控方面,度小滿的磐石一站式風控平臺,整合身份識別、反欺詐、信用核驗等產品能力,構建了一張190億個頂點、730億條邊的關聯網路,助力金融機構實時監測判別欺詐行為,識別騙貸團伙。

結合央行徵信資料加百度大資料,可將客群的風險區分度提升15%,這意味著15%高風險信貸被快速識別,大大降低了銀行信貸風險。

在運營方面,客服是需要投入大量人力財力的苦活和累活,人工客服每天面對的是重複的話題枯燥無味,面對死纏爛打的客戶更是浪費時間,智慧機器人客服是解決這一結症的最佳處方。

度小滿研發的智慧語音機器人,效果達到了人工外呼同樣的水平,可以部分替代人工客服工作,在新客流失召回、老客活動運營,1年內單次服務成本下降80%+;業務後期管理能節省50%人工成本。此外,日外呼數量達百萬級別,還可快速無限擴容,都大大降低金融機構的運營壓力。

【AI+開放:度小滿讓普惠金融走向現實】

普惠金融的需求日益迫切。資料顯示,在發展中國家50%企業很難從金融機構借到錢或者借到足夠的錢,孟加拉國的經濟學家尤努斯也因為提出“融資權,是人權”和普惠信貸而獲得諾貝爾獎。

普惠金融也是中國的小微企業迫切需求。講真,小微企業貸款體驗實在糟糕:申請時要抵押、再借時要重走流程,貸一筆跑一次銀行、交一大堆資料。網際網路不僅要解決資訊流和物流,更要解決資金流和融資流的問題。

所以,普惠金融和普惠AI一樣,同樣成為網際網路金融的課題。

小微企業在傳統金融機構不受待見的原因,表面上看,小微企業信貸作為傳統金融的尾部市場,金融服務的價效比不高,苦活和累活銀行不願意接;但更重要的是,傳統金融機構缺乏大資料支撐,缺乏小微企業的資訊厚度,無法把控信貸風險,過高的獲客成本才是問題的關鍵。

當金融機構對接度小滿的金融服務之後,背靠百度的大資料富礦,一切都迎刃而解。

百度擁有大量的to C入口,比如搜尋引擎、移動客戶端,還有百度糯米、百度外賣等商to B的商家端APP,度小滿則可通過模型和關鍵詞就能轉缺識別小微企業和創業者的身份,並通過篩查客戶金融畫像標籤並打出響應分,識別企業的經營狀態。

度小滿金融在授權合規的前提下,通過整合傳統的銀行資料、政府資料、企業行為資料等場景資料,再輔助十餘種外圍資料,聚合出多維度小微企業資料,就可以減少不必要的繁複流程,降低金融服務門檻,從根本上改善小微企業授信放貸難的問題。

百度是一家開放的技術公司,度小滿金融延續著百度的開放基因和傳統。而開放正是開啟普惠金融之門的鑰匙。

度小滿開放平臺包括:雲帆消費金融開放平臺2.0、磐石一站式金科平臺,以及ABS雲平臺在內的三大科技平臺,根據不同合作機構的需求,全面覆蓋貸前、貸中、貸後風險管理全流程,幫助金融合作夥伴獲取更多的優良資產。

開放的效果如何,資料可見一斑:

目前度小滿金融的合作伙伴已超過500家,包含銀行、消費金融公司、小貸公司類機構,代表客戶如招商銀行、馬上消費金融公司、維信金科等,日均查詢量400萬+。

【結束語】

費方域是上海交通大學中國普惠金融研究中心主任和英凡研究院院長。他認為,金融機構與金融科技擁抱,實現強強聯合,將是全球化趨勢。前者利用了後者的技術和創新性;而後者利用了前者的品牌、客戶和合規經驗。

度小滿和南京銀行的合作,恰恰驗證了這個趨勢的可行性。南京銀行擁有多年金融行業的經驗和品牌使用者的積累,度小滿擁有來自人工智慧演算法、大資料以及硬體的積累。二者的結合,不但解決了金融企業技術共建的需求,也讓普惠金融真正落地。

桃李不言下自成蹊。度小滿在網際網路金融領域的開放戰略和技術積累,也在為百度加分。

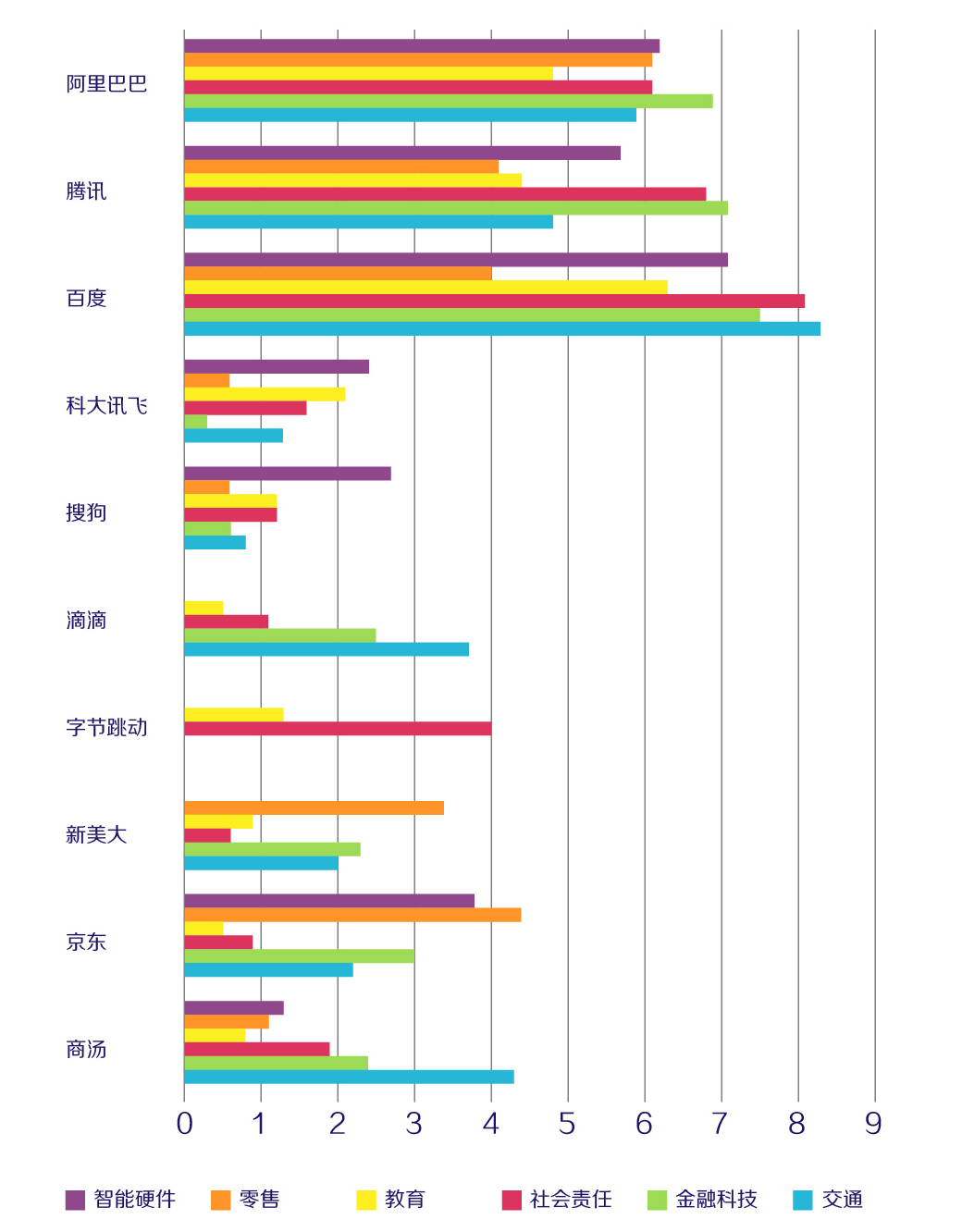

來自環球網資料顯示,百度旗下的度小滿金融在金融科技領域已經超過BAT中的另外兩家,成為網際網路第一梯隊的佼佼者。

王冠雄,著名觀察家,中國十大自媒體(見各大權威榜單)。主持和參與4次IPO,傳統企業“網際網路+”轉型教練。每日一篇深度文章,釋出於微信、微博、搜尋引擎,各大門戶、科技部落格等近30個主流平臺,覆蓋400萬中國核心商業、科技人群。為金融時報、福布斯等世界級媒體撰稿人,觀點被媒體廣泛轉載引用,影響力極大,詳情可百度。