零售業態變遷背後,不曾改變的供需鐵律

圖片來源@視覺中國

文 | itlaoyou-com,作者 | 吳筱鳳

與獨寵一人的戀愛不一樣,Lisa的“濫情”在APP的使用中表露無疑。

美團外賣和餓了麼是上班族的必備神器,但Lisa偶爾也用盒馬生鮮;嚴格來說京東和淘寶、天貓已經包辦了3C和服飾、日用品,但她還經常刷網易考拉、小紅書和洋碼頭,購買慾氾濫時4位數以上的消費從不帶手軟;然而,路轉粉拼多多之後,Lisa的注意力已經從每日優鮮、京東到家上轉移,樂此不疲地從朋友圈、從群裡“拼”回來一箱箱水果、蔬菜......

“中國市場之大,在供需匹配上可以產生很多化學反應,這其中也蘊藏了零售的機會。”一位電商創業者告訴地歌網。

顯然,Lisa個人的消費習慣並不典型,不過這其中傳遞著一個訊號——消費不是分層的,而是多樣的。在物質並不匱乏的年代,很多時候或許使用者不知道自己需要什麼,但是,他們清楚選擇更重要。

使用者需求在變化,從初始的買便宜、買便利、多選擇到體驗性、即時性、多場景的變化。與之相輔相成的是零售業態的變遷,從賣貨郎、夫妻店、百貨商店、大賣場到便利店、線上線下全渠道的電商......

一部消費需求的變化史,其實也是一部零售業態的變遷史,因而在這一規律變化中“零售之輪”“手風琴”“真空地帶”“零售生命週期”等著名的理論都能從中找到立論支撐。

同樣,近幾年盛行的新零售亦如此。

新零售的本質也是社會零售業態的演進,是移動網際網路與支付、社交的技術解決方案疊加,帶來了更融合的場景,同時快遞+快送+到店等融合的履約場景,保證了隨時隨地下單的便利體驗。

在廣袤的中國大地上,開枝散葉的新零售業態正以不同的方式滿足多樣化的使用者需求,以切割不同的市場份額。零售數字化也帶著某種規律。

大型商超Saygoodbye

近日,有訊息稱進軍中國24年的麥德龍在尋求合作伙伴,阿里、騰訊等均在接盤俠的名單之列。無獨有偶,沃爾瑪、家樂福、大潤發等這些大型商超似乎和我們漸行漸遠了。

家樂福成立於1959年是歐洲第一大零售商,世界第二大零售連鎖集團,更是大賣場業態的首創者。自1969年開始進入國際市場後,已經在全球30多個國家開了11000家的店,服務超20億人,最巔峰時擁有超過50萬名員工。

1995年,家樂福引入中國,在北京建立中國大陸第一家門店,毫無意外,在短短几年上百家門店落地中華大地,且每到之處必火爆不已。自從家樂福之後,來自韓國的易買得、美國的沃爾瑪、德國的麥德龍、臺灣的大潤發等外資大賣場接連入華。直到目前,在中國的零售業態中,大賣場模式佔比高達70%-80%,它們共同啟迪了中國零售行業。

大賣場零售業態的崛起有其天時、地利、人和。

在19世紀70年代,小汽車在美國流行,每逢週末人們會驅車到郊外的大賣場盡情的挑選一週所需。沃爾瑪從那個時候起才真正走向連鎖擴張,當然,物流運作、積極的庫存管理以及低價格的零售商定位是沃爾瑪成功不可或缺的三要素。

不過,歸根結底,大賣場崛起的根本原因在於能夠滿足使用者便宜、多選的需求。不過,大賣場昔日的榮光已褪去。關店潮、增長乏力、業績下滑等籠罩著大型商超,在麥德龍之前,沃爾瑪、家樂福、大潤發、銀泰、新華都等大型商超都紛紛“倒戈”電商,試圖找到新的道路。

上海尚益諮詢總經理胡春才曾表示,從整個行業來看,大賣場業態正在步入衰退的軌道,一方面,由於電商衝擊,拿走了大部分高毛利商品的份額,支撐大賣場的整個毛利損失可能有30-40%;另一方面,大賣場進入中國已經有20年了,很多門店租期到期(一般租約期都是15-20年),遭遇物業方租金成倍上漲的壓力,原本盈利的門店恐怕也不得不面臨關閉。這兩個核心因素也是導致大賣場大量關店的重要原因。

盛極而衰,大型商超轉型勢在必行。毫無疑問,轉型的第一板斧就是零售線上化。

無一例外,幾乎所有的大型商超都試圖建立全渠道戰略,打通線上線下場景,利用供應鏈的優勢,進行一場自下而上升級變革。

2011年,沃爾瑪宣佈牽手一號店、京東推動全渠道的轉型,也顯示了這個全球連鎖巨頭的野心,2016年,沃爾瑪出讓1號店全部股權獲得京東約5%的股權,此外,沃爾瑪山姆會員店、沃爾瑪國際官方旗艦店正式在京東上線,配送全面接入京東自建物流。

其他的大型商超也紛紛“揭竿而起”上陣網際網路。

麥德龍與天貓合作,還被高層認為是“未來20年的新動能”;大潤發自建電商網站飛牛網,同時和國美零售展開合作;華潤萬家、蘇果超市、樂購等上萬門店也搬到美團點評;三江購物、永輝超市也分別列隊阿里、京東,家樂福也試圖建構自己的電商O2O平臺。

在飛牛網、萬達電商,蘇寧自我轉型、家樂福自建O2O等“自下而上”的變革受挫之後,大型商超和電商平臺合作已經不是一個選擇題,似乎是必選項。

迴歸到商業的本質,商業最需要解決的問題是實現“供求關係”的平衡。

在零售業,諸如沃爾瑪、萬達、國美、蘇寧等形態的超市、大型綜合體、百貨商場的傳統商業,其商業模式是“地產”模式,在圍繞供需關係展開中,實現商品和服務的交換。產品從生產到銷售再到消費者手中,整個過程,“商業地產”最大的特徵是價格比較高、商業流程繁多、供需關係不敏感導致市場反應滯後,不過線下實體的消費者體驗相當不錯。

此外,需要強調的是,商業地產所處的地段就是“流量”聚集地。正因如此,線下店開得越多,匯聚的人流量就越大,商機也看漲。

然而,有了網際網路情況就大不一樣了。

阿里、京東等電子商務形態出現後,插上新技術的翅膀,電商突破了時間和空間的界限,具備無限的物理張力,商品展示可以包羅永珍且事無鉅細,商業流程大大縮減,電商以無與倫比的便利和價格優勢,使使用者的天平不斷往電商傾斜,所以除了商品和服務,流量也成為零售的重要因素。

不過,當線上零售經過風光的黃金十年之後,線上具備了向線下滲透的能力。一方面,大型商超在幾十年的積累和發展中沉澱了雄厚的供應鏈、庫存、流通等方面的能力;另一方面,線上平臺具備了線下無法與之抗衡的天量使用者和技術。

技術創新帶來的是降維的攻擊,因而,大型商超開啟了一條此前從未有過的革新之路,和過去的自己作別,脫胎換骨越深刻,能夠跑贏的機會就越大。

零售小顆粒大爆炸

如果說大型商超是體驗以及場景展示的視窗,在零售網際網路化的變革中,不難發現便利店等小顆粒的零售業態是其中的活躍分子,也率先撕開了變革的口子。

早在2017年新零售的炮聲一響,巨頭們紛紛宣佈便利店的“大躍進”計劃。

彼時,劉強東表示,京東將在五年內在全國開設超過100萬家京東便利店,其中一半將在農村;阿里零售通也祭出了自己百萬天貓小店的落地計劃,擁有門店先天優勢的蘇寧也不示弱;上萬的蘇寧小店也正在佈局中。

在線上“流量”告急的今天,阿里、京東為代表的電商巨頭進軍線下的用意不言自明。

目前,線下的零售場景依然承載著3/4的零售市場份額。便利店覆蓋人群以及分佈的密度和廣度是大型商超無可比擬的。據不完全統計,在中國,便利店業態的小店的數量在600萬家左右,滲透在中國經濟的每一根毛細血管中。

這樣的機會豈容錯過?阿里、京東等早已虎視眈眈。

目前來看,便利店業態主要分兩種,一種是連鎖便利店,常見的是7-11、全家這樣的日系和區域連鎖便利店,另一種則是阿里和京東以“翻牌”形式改造的“夫妻老婆店”。

從蘇寧、京東、阿里的卡位狀態來看,蘇寧走的是連鎖便利店的路線,而阿里、京東則選擇輕模式運作,進行店面裝修指導,授權品牌,接入線上資料系統等,二者都想在便利店的零售業態中介入,成為供貨商,但不涉及管理、品控。

隨著新零售之風的席捲,無人超市、人臉識別等新興科技概念植入的零售業態也颳起了一陣旋風。

阿里無人超市、京東X無人超市、蘇寧Bui、EAT BOX怡食盒子、天虹商場WellGo, 繽紛盒子店、F5未來便利店、小麥鋪、Take go、24愛購、小E微店、Amazon go、繽果盒子、淘咖啡、Moby、百鮮Go無人微超、智慧微超神奇屋、每日優選便利購、供銷總社的CO-OP MART(供銷快閃店)、本來生活無人超市等在黑科技的加持下拔地而起。

事實上,零售變革進入深水區,不再是以賣貨為主,在網際網路時代,特別是移聯網時代,零售打上了“網際網路”的強心劑。渠道終端的變革也開始了。

不同於傳統的連鎖、百貨商店等渠道,便利店業態,無人零售業態都是零售較小的顆粒,它在消費升級和移動支付的力量推動下,創造的是一個即時的使用場景,如末梢神經一般對使用者進行觸達。

零售小顆粒在新零售盛行的近兩年出現大爆炸。

其實,在大型商超轉型中,也在“小”業態變化上尋找增量空間。家樂福、沃爾瑪等大賣場一邊關店,一邊迎接新店開張,進行從大店到小店業態的改造和探索。Easy家樂福、沃爾瑪惠選超市、大潤發和阿里合作開發新零售業態盒小馬等都把目光投向了周邊社群居民重要的生活以及服務中心,在小而美的便利店業態中挽回利潤。

盒小馬就是一個線上線下零售結合品,大潤發具有線下門店優勢,供應鏈優勢,而阿里依託的是技術和流量上的優勢。雙方在經驗、技術、流量、資源等方面實現共享和數字化的道路探索。

然而,新零售期望挾“技術&流量”以令諸侯,從阿里的發展路徑可以窺探一二。

四年來,其在新零售戰役中投下了超過750多億元的資本火力,資本年均至少超過200億元投資線下,其新零售版圖中銀泰、蘇寧、三江、百聯、天貓小店、盒馬先生等業態不斷集結。

阿里新零售一邊借力大型商超的供應鏈、場景,並試圖進行改造;一邊從零售小顆粒狀態入手試水,從盒馬鮮生的樣板工程中實驗,以期找到一條能夠迅速複製的道路,目前,盒馬鮮生的業態已經衍生出盒馬mini、盒馬F2、盒馬小站、盒馬菜市等零售業態。

然而,零售線上化偉大工程的實現依舊路漫漫。

實際上,線上線下的網際網路運動是一個系統工程,不僅僅是O2O場景的打通,簡單的流量輸送,更重要的是在供應鏈、技術等多領域裡搭建生態,實現數字化,在購買支付、使用者體驗、物流等方面打造標準。

即使新零售開局生猛,也掩蓋不了“水土不服”。

無人零售流星般劃過,賦能便利店算是撒開了網,大型商超的電商轉型至今認為看到標杆出現,由於線上線下的基因排斥,阿里才重金孵化自己能夠操控的盒馬鮮生;蘇寧方面也只是簡單的跟隨,京騰系目前還處於摸著石頭過河的狀態。

目前,新零售也從狂熱走向理性,迴歸到本質做深耕。值得注意的是,即時性、體驗性強的零售場景重新被啟用,它就是——生鮮、農村場景。

生鮮電商主沉浮?

便宜和便利是使用者的核心訴求。在便宜的基礎上,生鮮電商以便利作切入,切出新零售的另一個主戰場——生鮮零售。

作為高頻的消費入口,各大平臺對生鮮品類的搶奪呈現百花齊放的狀態。阿里的盒馬鮮生、京東7FRESH、蘇寧蘇鮮生、每日優選體驗店、京東到家、掌魚生鮮、國美生鮮店等紛紛入局搶佔市場。

生鮮零售業態的特殊性在於,它在不同的城市、不同場景、不同人群、不同品類上有不同的消費選擇,因而它需要最低的時間成本,最便利的交付過程以及最好的服務體驗,這是最能考驗新零售在便利和體驗兩大維度指標。生鮮電商的火爆也主要緣於技術以及物流配送兩大核心痛點的突破,最終落點在消費者的體驗上。

首先是冷鏈技術的突破。

對於生鮮新零售來說,最需要解決的問題是“保鮮”,從採購、運輸、倉儲再到配送,每一個環節都可能出現不能保鮮的問題,直接導致生鮮的質量問題,也直指使用者體驗與企業口碑。

現在很多已經成功的生鮮新零售從採購、物流配送、到倉儲分揀與鮮度管理等都各有特色,但無論他們用何種方法,為的都是“保鮮”,在控制成本的前提下“保鮮”,數字化供應鏈就成了最重要的幫手。

新零售之所以叫“新”,也是因為技術,大資料的利用,能重構生鮮市場的人貨場關係,重構供應鏈,實現最大程度上的降低成本、減少庫存、降低損耗、提高效率,創造更高價值。

其次是在供應鏈業態、物流配送等方面進行突破。

目前的生鮮創業者一般通過智慧技術、大資料的利用來實現。平臺通過大資料開始慢慢能預測消費者的需求,不斷滿足消費者的個性化需求,做到智慧引導使用者,給出智慧包裝方案……

技術的不斷提高,是為了不斷降低成本、提高使用者體驗,而對於生鮮新零售創業者來說,做到了這兩點,基本就有機會分割5萬億的生鮮市場。

所有的電商生意正發在到一定的拐點,人們需要更優質的消費體驗。

在生鮮賽道上還湧現出了一種新的業態——社群團購。

眾所周知,2018年上半年教育賽道投資火熱,而下半年則迎來社群團購創業的井噴。根據QuestMobile資料顯示,2018年下半年,社群團購融資額高達40億,巨頭也開始入場佈局。

社群團購這門生意,即是基於社群為半徑,以生鮮為主要零售產品,SKU基本維持在100以內,主要運營陣地在廣闊的二三線城市,並且在不斷下沉。其運營鏈條分為兩端,一端由平臺負責採購、倉儲、品類管理和幹線物流,一端由團長負責通過微信群拉新和商品營銷,並作為商品提貨的最後一站。

這種模式主打“爆款+預售+團購”的輕資產重運營路線,以微信自有的流量池為運營中心,通過調動社會閒置資源的方式,利用線下的熟人關係網,以達成最後一公里的近景零售。

說起來,社群團購並不是一個多新鮮和複雜的生意,在它身上你能看到很多模式的影子,有拼多多,有京東,有58到家,還有盒馬生鮮等。

在社群團購中一個小賽道也跟著起來——品類更為垂直的“菜市場”業態的出現。叮咚買菜、撲撲超市、誼品生鮮等圍繞家庭消費為核心的場景,甚至把最後3公里的輻射半徑縮短到1.5公里,在便利性和體驗上做突破。目前,餓了麼以及美團也都入了局。

賽道的機會看得見,網際網路+物流的技術革新中,這些平臺可謂高歌猛進。即便如此,未來也將由諸多變數。正如天圖資本管理合夥人馮衛東評價社群團購時強調的,社群團購只是品類渠道,一種營銷拉客的方式。

如果說新零售的本質是通過數字化的技術能力提升銷售、服務和供應鏈等方面的效率,從而倒逼整個零售行業的底層邏輯變革,那麼社群團購、各大買菜平臺還遠遠達不到這個標準。但對於創業者們而言,零售線上化只是個開始,後端依然任重道遠,比如規模化降低物流成本、反向C2M定製化生產、優化供應鏈、定製服務等。

這些才是未來故事的重心。

時間機器

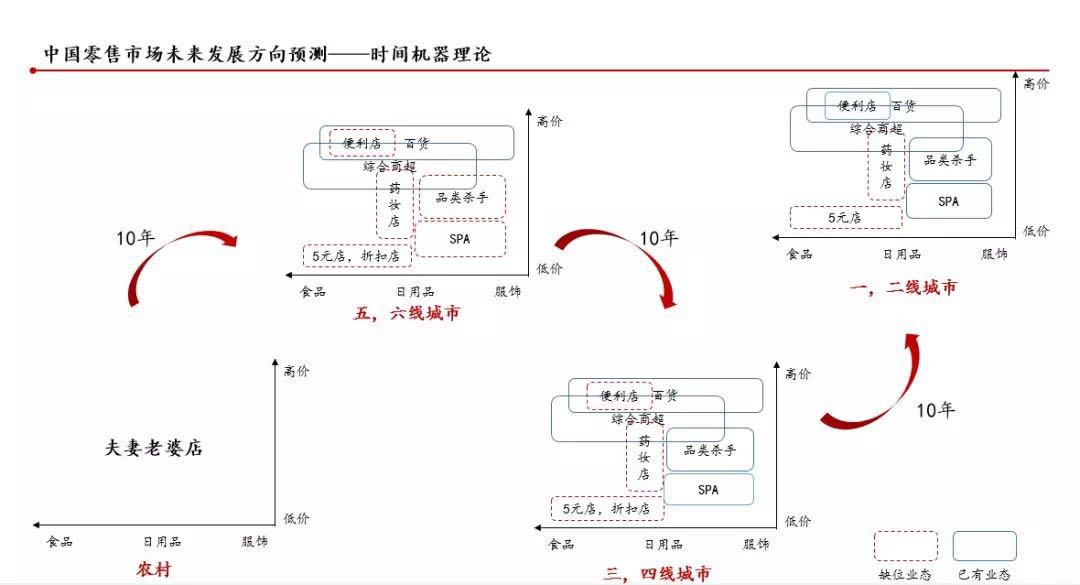

百貨、商超、便利店、無人超市、無人貨架都紛紛入場進行“新零售”的洗禮。隨著網際網路技術的滲透能夠觀察到新零售有部時間機器。

正如京東投資部Michael Fang從日本的消費史來看中國未來零售基礎設施的未來20年的發展趨勢時指出。目前,在一線城市百貨、商超、便利店、品類殺手(也包括匯入SPA 模式的企業)已經入場,在市場上佔據穩固位置。但在三四線城市的線下零售基礎設施不是特別發達的地區,便利店可能沒有出來。而五六線城市主要的零售業態只有百貨和商超,到了農村線下則只有夫妻老婆店。

圖:中國零售市場未來發展方向預測(來源:42章經)請輸入圖說

每一個梯度的區域零售業態的相應成熟需要往前推十年。零售基礎設施的完善成熟坐在了時間機器上,顯然,這和中國廣袤的消費市場以及多元化的消費需求的有著密切關係。也給創業者帶來了無限的機會。

新零售本質上是一部社會零售業態的演進過程,百千年來形成的零售生意,網際網路要改變之,並非一蹴而就,標準的建立需要時間來沉澱和打磨。

網際網路技術帶來的創新驅動力的趨勢也需要不斷地下沉。

從阿里巴巴的新零售路徑便可觀察到,剛開始阿里從大型的商超業態入手,和百聯集團、銀泰、蘇寧、三江購物達成聯盟,形成了江浙滬新零售陸軍聯盟完成集結。其中,上海作為新零售的橋頭堡,無論是智慧門店的改造、盒馬鮮生的孵化、餓了麼入局“菜市場”等,大大小小的業態改造同步進行。

待數字化模式暢通之後,也就到了其向二三四等其他城市滲透佈局的時機。新零售也會坐著一部時間機器,從發達地區向發展中地區、不發達地區前行推進,從星星之火發展成為燎原之勢。

零售業態的變遷實則是需求的驅動而產生渠道創新迭代。

在以雜貨店、批發市場、百貨商店為核心業態的1.0時代,手工記賬、資訊孤島,供應鏈上也基本是以產定銷的情況,層層分銷從而衍生代理權壟斷、庫存週轉率大等情況,這個時候,零售的功能只能單邊地滿足消費者便宜、便利、體驗(多種選擇)中的其中一個需求。

到了2.0時代,小賣部、批發市場、百貨商店等業態的崛起同時,還出現了品類店、折扣連鎖店、甚至家電的核心品牌的銷售店。此時在消費需求上起碼能夠滿足消費者便宜、便利、體驗(多種選擇)中的兩個訴求。

不過,在電商的零售業態出現之後,買東西這件事情不僅突破了時間以及物理空間的限制,還更多功能地滿足了使用者的需求。尤其是隨著物流配送能力的提高,一定程度上彌補了“體驗性”這一環。然而,移聯網時代shopping在優選、實惠的基礎上還增加了即時性、趣味性等方面的滿足。

然而,擁有14億消費者的中國市場,在廉價,便利,多選等需求的調整和同步並不是易事。

業態的變遷只是渠道進行了迭代,只是激發使用者購買的手段便的越來越“高明”了,但是,從商品到使用者的“供需”匹配上的鐵律並沒有改變。在此規律基礎上,披著網際網路的技術外衣的新零售在時間隧道中穿梭,零售線上化也日日新、故日新。