電商金融下半場 唯品金融聚焦家庭金融新入口

導語:從最初的平臺支付工具,到為使用者打造閉環生態,再到專業的金融解決方案提供者或是科技能力輸出者,電商金融已進入下半場。

文| 李成東、趙騏

來源| 東哥解讀電商(ID:dgjdds)

去年12月,彭博社一篇名為《中國消費者如今已經統治了世界》的報道稱,中國家庭消費出現迅猛增長,增至4.5萬億美元。零售銷售以年均10%的增長率穩步上升。消費和投資是貨幣最主要的兩大功能,當家庭消費蓬勃發展之時,家庭理財也即將迎來春天。目前中國網際網路理財規模達3.15萬億元,這其中家庭財富管理的需求越來越大。網購裡面有一句話說得女性使用者者得天下,網際網路金融也是如此。

在電商發展的早期,由於網購基礎設施並不完善,平臺不得不自己想辦法彌補這一不足,最典型的當屬京東的自建物流。除了配送以外,支付同樣是當時困擾行業增長的主要障礙。阿里巴巴率先在2003年推出支付寶,此後的幾年,各個平臺也紛紛佈局上線金融服務。

時至今日,物流和金融可謂是電商行業的標配。巨頭們當初的投入獲得了遠超預期的回報。不僅滿足了自身網購平臺的需求,更逐步向社會賦能。阿里、京東、唯品會、蘇寧等主流電商平臺均將自己的物流、金融業務分拆或獨立融資,以期獲得更強的競爭力。而螞蟻金服估值超過1500億美金,京東金融的估值也已超過200億美金。

單就電商金融來看,其定位早已超越了最初的支付工具,轉而成為集消費金融、理財、保險等多功能於一身的綜合性金融服務平臺。在電商金融下半場的較量中,如何把場景或使用者拓展到網購以外的領域中,將成為競爭的焦點。

►家庭金融市場尚是一片市場藍海

11月1日,Analysys易觀聯合唯品金融共同釋出了《2018家庭金融市場分析報告》,全方位的展示了中國家庭金融發展的背景、現狀以及趨勢。綜合而言,當前中國家庭金融市場有兩大特徵:體量巨大、網際網路滲透率上升。

報告顯示,2020年,中國家庭數量將達到4.52億戶。

來源:《2018家庭金融市場分析報告》、國家統計局、中國家庭金融調查與研究中心

龐大家庭數量的背後是不可忽視的投資理財需求。過去8年,中國戶均可投資資產年複合增速15.3%,從2011年的17萬元上漲至2018年的45.05萬元。存款依舊是家庭資產配置中最核心的組成,比例達到45.8%,其次是社保、股票、借出款等。

來源:《2018家庭金融市場分析報告》、中國家庭金融調查與研究中心

伴隨著80、90後的崛起,網際網路理財日漸成為家庭理財中的重要組成部分。2013年至2017年我國網際網路理財規模由2152.97億元增長到3.15萬億,其中2017年網際網路理財規模同比增幅達到 52.39%。預計到2020年,中國網際網路理財規模將達到15.5萬億。

來源:《2018家庭金融市場分析報告》、國家金融與發展實驗室

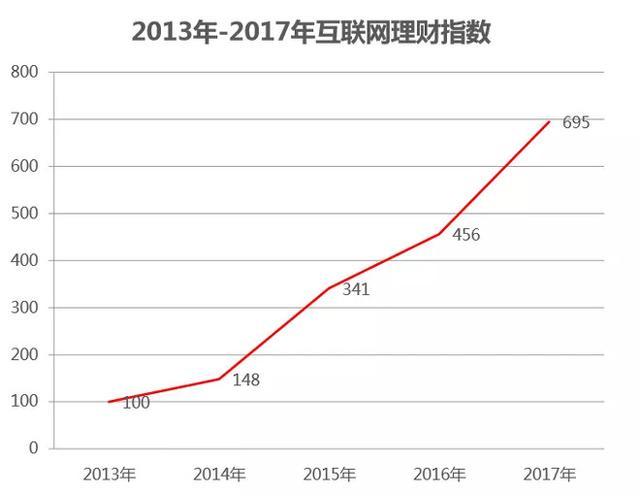

在整體規模不斷擴大的同時,網際網路理財在居民資產配置中的比重也越來越高。報告顯示,網際網路理財指數(該指數用以反映網際網路理財在居民資產配置中的比重)從2013年的100大幅上升至2017年的695,漲幅近乎7倍。

在家庭金融服務/理財需求日益增長以及網際網路作為新興渠道迅速崛起的當下,電商金融也藉此迎來了新的發展機遇。

►唯品金融如何演繹從“她經濟”到家庭金融?

作為全球最大的特賣電商唯品會身上的標籤包括了正品、低價、品質和女性使用者等,但他們卻在近期將目標瞄準了家庭金融這一全新的市場。看似出乎意料,卻在情理之中。

首先,女性使用者是家庭金融完美的切入口。就關於如何安排家庭資金的決策中,女性表現出了更高的主動性。報告指出,當前62%的家庭財富由女性控制或管理。換句話說“得女性者得家庭”。

來源:《2018家庭金融市場分析報告》

在這一大背景下,女性使用者比例超過80%的唯品會自然佔據先天優勢。根據18年Q2財報,唯品會活躍使用者達到2980萬,人均消費同比增長12%。使用者復購率為85%,復購客戶訂單佔比為96%。

由此可以看到,唯品會使用者大多屬於復購率高的高頻消費群體。這點在本次釋出的報告中也得到了證明。報告顯示,2018年6月,唯品會力壓京東和天貓,成為人均使用時間最長的品牌電商APP。

來源:《2018家庭金融市場分析報告》

高頻打低頻是已經被數次證實的勝利法則。典型的如美團以團購為切入口,在電影票、外賣、酒店預訂等領域數次上演後發制人的好戲。擁有高頻、女性使用者的唯品會,如今切入家庭金融這一低頻場景,有著異曲同工之妙。

其次,唯品金融的產品/服務實現了家庭全週期覆蓋。報告指出,家庭生命週期由四部分組成,分別為準備期、建立期、發展期和穩定期。

來源:《2018家庭金融市場分析報告》

每一個階段都有不同的特徵,如在準備期,即將步入婚姻殿堂,對消費金融等服務有較旺盛的需求;在建立期,女性首要考慮的是兼顧收益與保障,因此對投資理財及保險需求較高;發展階段是消費支出最強的階段,因此使用者也更重視投資收益,一般會選擇品牌影響力更大的公司;進入穩定期的使用者穩重又成熟,較為注重瞭解個人及企業的信用狀況,此時他們對金融服務的需求更加多元化。

唯品金融早已佈局消費金融、理財、保險、支付等各方面,並取得了小貸、保理、保險代銷牌照,以及第三方支付牌照。這令他們得以覆蓋處於家庭生命週期不同階段的使用者需求。

來源:《2018家庭金融市場分析報告》

在消費層面,今年上半年,開通唯品金融消費貸的家庭使用者同比增長36%,其中的分期使用者當中,87%為付費分期。

保險方面,唯品金融提供了主打醫療保險的“唯愛保”、出行意外的“唯出行”、財產安全的“唯家保”等產品。

來源:唯品金融APP

“唯品寶”則是唯品金融活期理財的代表產品。報告顯示,2018年上半年,唯品寶家庭使用者比例高達87.42%,人均購買金額超過5000元。2018年7月,唯品會家庭使用者購買唯品寶活期理財產品的人均申購金額較去年同期提升130%。

最後,唯品金融具備了把握未來家庭金融發展趨勢的能力。報告顯示,未來的金融服務將向著智慧化、個性化、精細化方向迭代升級。大資料等科技創新能力在同家庭金融結合的過程中,將進一步強化精準營銷和風險控制兩個方面。唯品金融以大資料為驅動,制定個性化營銷方案,再通過營銷獲得的客戶消費資料更新風控模型,進一步強化風控能力,從而形成良性迴圈。

電商金融最開始只是提供網購平臺上的支付功能,如今則紛紛走出網購平臺,滿足使用者購物以外的需求,並逐漸形成了一股新潮流。

唯品金融於2013年提供供應鏈金融服務,2015年上線消費金融產品“唯品花”,2016年開始全面佈局支付、理財、保險。可以看到,從B端客戶到C端消費者,再到多元化的金融服務,唯品金融順應趨勢,將服務群體由平臺使用者拓展至其他領域,在短時間內躋身一線電商金融平臺。

雖然許多網際網路公司都同時涉足了電商和網際網路金融,但唯品會卻是行業中唯一一家同時在兩大業務板塊都進行深度挖掘的公司。電商聚焦特賣,金融業務專注家庭,這種雙重垂直的模式是唯品會對行業模式的又一次摸索。