規模性系統性扶助小微 新零售金融探索破解全球難題

1974年,被稱作“窮人銀行家”的穆罕默德·尤努斯在孟加拉國創造了一種利用社會壓力和連帶責任而建立起來的小額貸款模式,到2016年,這家窮人銀行累計發放了165億美元貸款。

但格萊珉銀行適應的是孟加拉地區的風土環境,它還不能解決中國當前的問題:如何用更高額度、更低利率讓有進取心的小微企業得以迅速壯大。

擁有兩三百家門店的服裝老闆石曉華也很苦惱,儘管他和銀行一直關係融洽,也嘗試過多種網際網路供應鏈金融產品,但他始終都沒有找到一款適配於他所在產業、用起來得心應手的金融產品。動輒就是要他抵押房子,要不就是讓他提供擔保,亦或是採購季節資金鍊緊繃之時,已經批准的貸款難以快速到賬。總之,他的使用者體驗並不是很好。

無論從企業家本人致富,還是從解決就業角度,扶貧、紓困小微企業,已不僅僅是提供資金這麼簡單,“授之以漁”、深入產業提供定製化的貸款方案,為上下游供應鏈賦能,是這個時代提出的更高要求。

但同時,一種“銀行都嫌貧愛富,都是熱衷於鞍前馬後效勞於大企業,對小企業不聞不問”的論調幾乎是行業裡的共識,也成為一種被寫進教科書的鐵律。什麼樣的銀行能顛覆這樣的鐵律?我始終抱著懷疑態度。

這種懷疑延續到2018年10月底,我走進德力西大廈15層,這裡是網商銀行位於杭州的總部。這是一家沒有門店,總部位於寫字樓裡、成立僅三年的網際網路銀行,一到前臺,最先吸引我注意的是牆上的三塊牌照,其中含金量最高的是一張銀行牌照。友人議論,當初都以為這塊銀行牌照只是擺設,並無實際用途,沒想到今天,光景已經和當初的臆斷截然不同。

我同樣沒想到的是,到了新零售時代,由於消費者越發挑剔的口味,供應鏈上的小微企業壓力倍增,這種壓力最直觀地就體現在資金缺口上。

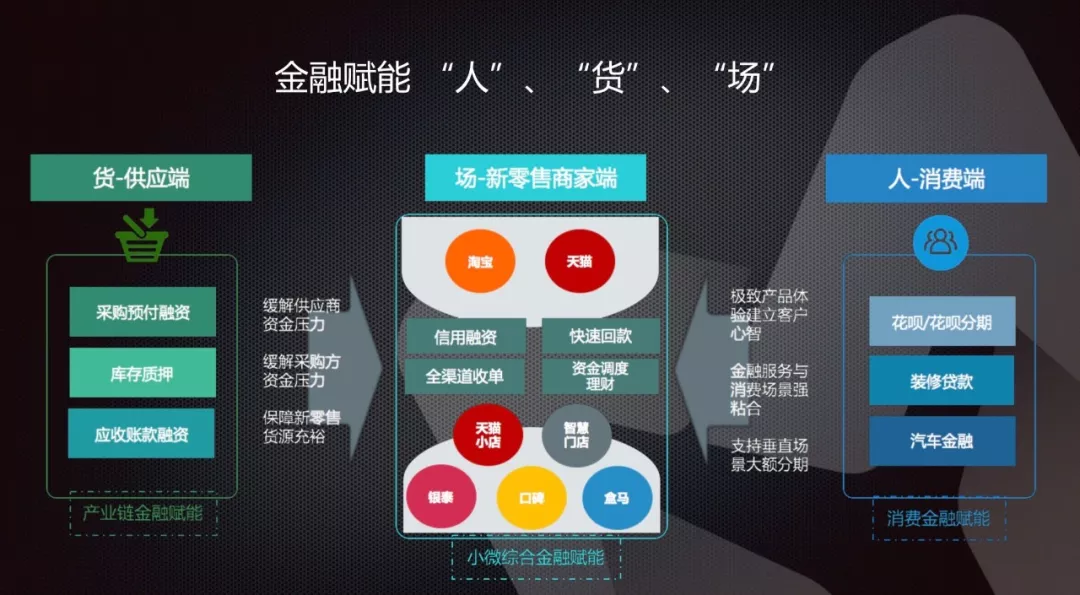

在貢獻了80%的就業機會與60%的GDP的同時,小微企業產生了顆粒度更加細碎獨特的金融需求,但正是小急短頻的特性與抵押物不足、財務不規範的特點一直讓他們遊離在主流金融機構的視野之外,小微企業融資也因此一直是一個世界性難題。

[一]

化學反應

“無論你的流水有多大,利潤多麼被銀行認同,沒有抵押物,它是絕對不貸款的。”在談及自己與銀行的合作時,石曉華依然感慨萬千。

2002年,石曉華在深圳開出了西遇服飾的第一家門店,把美國的設計帶到國內,伴隨購物中心崛起一路開店,銷售額已數以億計,網際網路化程序也頗為順利。

圖為西遇服飾位於廣州番禺的門店

但石曉華一直有著不能承受之重:他的上游供應商是維繫著門店運轉的生命線,每一天,羽絨、橡膠和PVC這樣的服裝原料都會從流向他供應商的工廠,再變成商品進入門店。

“材料價格波動是我們的心腹大患,橡膠、棉花這一類原材料常常半個月內就會發生近20%的大起大落,如果我的供應商不能及時拿到資金去採購,成本的飛漲將非常恐怖。”石曉華說。

“中國製造”越發需要一種能夠與其供應鏈週轉速度相匹配的定製化金融服務。在新零售帶來的快節奏變化的供應鏈環節中,銀行固定而又繁瑣的手續,漫長的授信週期仍然是家常便飯。

“傳統銀行放貸只認固定資產,無非是企業廠房,高科技機器裝置和商品房,我們是輕工業製造業,沒有前兩者,只能自己買房去申請抵押貸款。”石曉華認為,傳統金融其實已經無法匹配新零售時代需求。

石曉華的親身經歷是小微企業融資難這個全球性難題的一個縮影。就在企業家們一籌莫展之時,以移動支付、資料化供應鏈金融為代表的新金融,和生鮮電商、無人售貨、反向定製等為代表的新零售,開始發生奇妙的化學反應:在付款碼與POS機的另一端,連線著碼商、網商、製造商乃至村鎮企業——中國民營經濟的毛細血管,而收單和經營流水的數字化,意外地為新零售的融資創造了評判依據。依託阿里和螞蟻生態的網商銀行,找到了催生化學反應的祕密公式。

“網商銀行把我們的流水、交易行為變成了一種資質,讓我們拿到了無抵押的純信用貸款。”石曉華說,他的煩惱被網商銀行從一堆龐雜資料的分析中,甄別了出來,雙方一接觸,很快就有了定製化產品。由此,今年3月,西遇從網商銀行拿到了第一筆自保理融資,一週內就順利到賬。到了5月,更豐富的流水與交易資料讓西遇的授信額度翻了三倍。然後,西遇通過自保理額度,再給上游供應商提供資金。

對西遇來說,靈活調配的授信額度,成為他們鎖定優質供應商的關鍵所在,在為上游供應商提供提前收款權益的同時,更上游的原材料供應商的賬期也隨之縮短,整個鏈條的資金流得到了緩解,現在,西遇供應商的賬期從原來的60天可以縮短至最短15天,產業上下游的黏性得以加強。

“大家總說國產質量不好,當供應商資金吃緊時,為了保證利潤,唯一的選擇就是用更便宜更次等的原材料。”石曉華認為,提升國貨品質,新零售金融是至關重要的方式。從西遇這個案例中我們能看出,沒有新金融的支援,國貨很難做強並形成自己的議價能力,在產業鏈中也就越發受制於原材料等環節,新零售最為倚重的品質升級,自然也就成了無源之水無本之木。

到今年6月,自保理業務伴隨著阿里新零售的佈局開始滲透進線下,在首批100家完成了“天貓新零售升級改造”的大潤發門店裡,所有向大潤發供貨的供應商均可提出資金申請,由網商銀行墊付應收帳款。兩三個月,已陸續發放了近1.5億元貸款。可以想象,會有多少個石曉華的人生和事業將被這1.5億解救。

[二]

用資料代替不動產

銀泰城的新零售一體化實驗則是網商銀行應收帳款池融資的又一個典型樣本,它同樣代表著一種脫胎於供應鏈的新的金融服務模式——“新零售金融”。

2017年5月19日,銀泰商業退市,這家久負盛名的百貨品牌開始由陳曉東打理,直接向阿里巴巴CEO張勇彙報,阿里新商場事業部負責人鄢學鵾也加入了銀泰,成了這個購物中心的CTO。

鄢學鵾來到銀泰的第一項重點工作,就是把銀泰會員數字化和與阿里會員體系打通,使得商場與會員的聯結方式由一個手機號碼變為阿里賬號。從而做到會員可識別、可觸達和可運營。

到今年9月,銀泰商品數字化程度已經達到58%,而消費者可見的,便是室內導航找店、互動大屏選貨以及刷臉支付喵街App。另一端,POS機和二維碼支付清晰的描繪了每一個消費者的消費行為,顧客產生的消費軌跡、動線、熱力圖,也為經營者提供經營決策。

銀泰的數字化程序為金融業務提供了資料土壤,也就讓銀泰的入駐商家,有了取得貸款的可能。

銀泰擁有大量聯營商家和租賃商戶,聯營商戶由銀泰統一收銀,一般會有一個月到一個半月的賬期。網商銀行會據此提供應收賬款池金融服務,商戶可以提前拿到貨款,用於週轉。待銀泰將銷售款給商戶時,系統會自動判斷貸款餘額與應收賬款之間的關係,如觸發條件,新到賬資金可自動用於商戶償還貸款。

目前,這項業務僅展開兩週就審批了13家商戶,放貸超過200多萬元,速度遠超以往。越早拿到貨款,就能越早開始新一輪的“備貨-銷售”週轉,在一定時期內週轉次數變多了,可能帶來的是幾倍於之前的利潤。銀泰入駐商戶喆然服飾CEO史海東認為,週轉變多,銷售額也就變多,直接好處是他會在銀泰開更多的店,這讓銀泰和喆然乃至網商銀行,實現了三贏。多方共贏,也成為新零售金融的顯著特徵。

圖為喆然服飾在銀泰內的店面

在涉及線下商圈場景時,銀泰模式一旦跑通,網商銀行的新零售金融也就有了快速複製的可能。

這些金融服務的核心,是用經營資料去代替以往抵押物與固定資產扮演的角色,通過經營資料去發現小微企業融資需求,也通過經營資料去判定小微企業的真實資質。

與以往傳統的供應鏈金融不同,西遇和銀泰城分別代表的自保理業務和應收賬款池融資,這樣的新零售金融實驗,雖然脫胎於供應鏈,但核心依然是新零售滲透帶來的海量、全面的資料支撐。如果說供應鏈金融是站在財務角度窺斑見豹,那麼新零售金融則是站在一個更高的視點,通過多維度資料全面審視企業風險,從而做到用資料替代不動產。

由於政策約束,包括網商銀行在內的幾家民營銀行線上下建網點和吸儲上都有限制,這一度成為他們擴張邊界的掣肘。

“2018年,最大的挑戰就在於網商走向線下”,此前接受採訪時,網商銀行行長黃浩如是說。在阿里系電商生態之外,依然有超過2000萬小微企業,6000萬個體工商戶和規模更大的沒有牌照的個體經營者,這無疑是網商銀行的下一個目標。

邊界的突圍從去年開始展露端倪,伴隨著阿里巴巴與螞蟻金服圍繞新零售生態的一系列佈局,網商銀行的金融路徑也逐漸清晰——通過新零售佈局走向線下,再用新零售金融反向賦能新零售小微企業,新零售與新金融脣齒相依、共生共榮。

2017年年初,網商銀行制定出了配合阿里新零售的金融解決方案,信貸服務就已經開始不只是針對淘寶上的商家了——舉例來說,只要商家有貨放到菜鳥的倉庫,即使貨的歸屬權暫時還不屬於它,也可以做存貨融資,因為這些貨就在訂單鏈路里。

伴隨阿里新零售的持續滲透,網商銀行迎來了進軍線下的最好時機——支付寶的收款碼,線下小微商戶的流水、交易資料乃至納稅與報稅的資料,在阿里生態體系得到整合,網商銀行也就能將企業畫像勾勒得無比具象,銀行業所依賴抵押物反而顯得無足輕重。

這就回到本文最初的疑問,有沒有一家銀行是不嫌貧愛富的?其實,這裡的“富”,換一種表述可能更恰當:抵押物和固定資產。傳統銀行嫌的是沒有這些東西,並不代表他們真的嫌“貧”。受限於技術,傳統銀行更多會依靠抵押物和固定資產去對衝風險。

網商銀行不僅自己通過“新零售金融”革命性地解決了這個問題,從2018年開始,還幫助傳統銀行一起解決這個世界性難題,先自己跑通,承擔全部風險,再推己及人,帶動產業共同升級。

螞蟻金服董事長井賢棟在今年6月宣佈了網商銀行下一步發展規劃——將通過“凡星計劃”,向金融機構開放能力和技術,在更大層面上解決線下小微貸款難題。“未來三年,我們將與1000家各類金融機構一起,共同為3000萬小微經營者提供金融服務。”

作為“凡星計劃”的第一步,在“雙十一”的第十個年頭,網商銀行計劃聯合超過五十家銀行、信託、券商等金融機構,為阿里系商家提供2000億資金支援。其中,90%以上的淘寶天貓商家、品牌商的線下智慧門店和產業鏈上下游長尾企業均能獲得貸款。

正如馬雲三年前在開業儀式上所稱,人們預想中民營銀行與傳統商業銀行的短兵相接並沒有發生,相反,雙方利用自己特有的優勢,為飽受詬病的小微企業融資難找到了一個高效、又能夠複製的模式。

而在這背後,則是雲端計算、大資料創造的新零售與網商銀行新金融能力相結合,所醞釀的獨特金融業態。從銀泰城到大潤發,乃至深藏在大街小巷的碼商與個體經營者,民營經濟的毛細血管正在沸騰起來。

文 | 周天

來源 | 周天財經