解讀消費“第三極”:新零售規模化趨勢漸顯 引領消費升級

原標題:解讀消費“第三極”:新零售規模化趨勢漸顯 引領消費升級

|

|

21世紀經濟研究院研究員 楊清清 白楊 陳寶亮 駱軼琪 倪雨晴 陶力

經過2016年初萌芽、2017年生枝蔓,2018年的新零售真正實現了花朵綻放。根據全球獨立市場研究諮詢公司英敏特資料顯示,2018年,新零售在中國消費者商品零售總額中的佔比將達到22.4%,這一佔比相較於2013年的8%,近乎翻了三倍。

12月6日,21世紀經濟研究院聯合阿里巴巴共同推出《2018“花開新零售”》報告,對消費電子、服裝服飾、大型商超、本地生活、百貨商業、家裝家居等典型領域的新零售進行全面解讀。報告顯示,2018年是雙11的第十個年頭,也是首個新零售規模化的購物節。同時,新零售也為消費帶來新的增長點,它正在成為有別於傳統線上或線下消費的“第三極”力量。

服飾龍頭領跑品牌新零售戰略

隨著網際網路人口逼近飽和,傳統線上平臺的流量紅利也基本進入尾聲,增長預計還將放緩。國家統計局的資料顯示,2018年1-10月,全國網上實物商品零售額實現54140億元,同比增長26.7%,增速較1-9月份放緩1個百分點,並且繼2016年之後增速再度跌破30個百分點。

與此同時,流量去中心化日益明顯,線下渠道逐步恢復淨開店,單店內生增長也趨向穩健。在服飾消費總量仍不斷擴容的背景下,已完成前期調整的品牌服飾子行業陸續進入淨開店階段,2018年二季度之後,儘管終端銷售整體相對疲軟,但龍頭公司老店的單店效率仍有不同程度的提升。

21世紀經濟研究院認為,隨著經濟增速放緩,終端消費疲軟,服飾行業已經進入了新一輪的洗牌階段,而龍頭公司憑藉長期積累的品牌、渠道、供應鏈和客戶的優勢,其市場份額在行業環境相對低迷的態勢下,有望得到鞏固和擴大。

需要指出的是,以線上線下融合為核心的新零售,也將成為龍頭公司進一步轉型的核心戰略。來自阿里巴巴資料顯示,目前在服飾行業參與到天貓智慧門店品牌數量達到450個。

2018年8月,伊芙麗正式成立新零售小組,開啟了線上線下進一步融合的變革之路。據伊芙麗新零售負責人馮武介紹,截至10月,伊芙麗品牌的新零售門店數量為123家,公司旗下另外一個品牌麥檬有45家。預計年底,新零售門店的總量將達到300家。

資料顯示,今年11月1日至11月11日期間,基於聯動智慧導購,伊芙麗新零售門店業績整體提升15%。與2017年雙11相比,新零售門店的銷售額增長了37.2%;而非新零售門店的增幅為16.7%。

目前,服飾行業成為新零售戰略推動最快、效果最顯著的行業,在天貓雙11期間,阿里巴巴披露的資料顯示,當天共有237個品牌成交額突破1億元,其中服飾行業產生了最多的億元俱樂部品牌,共67個。

牽手新零售 商業百貨超常規增長 門店最高增速超100%

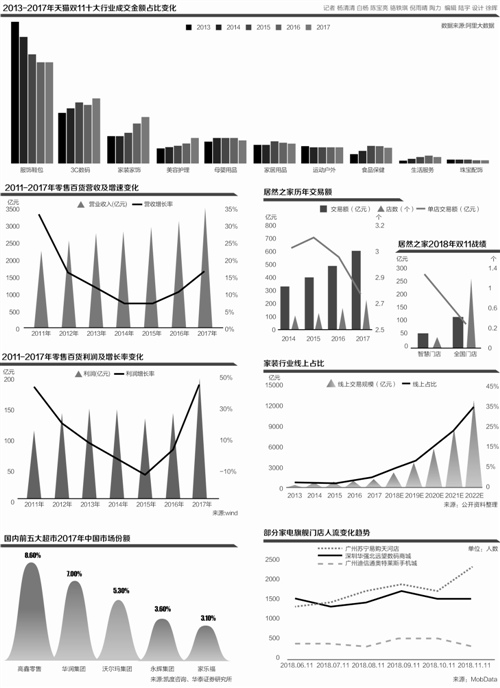

新零售對商業百貨的提振效應是極為明顯的。作為雙11線下百貨的重要實體,搭載新零售方案的銀泰百貨在1-11日期間全國59店銷售增長37%,活躍數字化會員突破450萬,同比勁增2.25倍。在銀泰所有門店中,雙11期間不乏銷售高速增長的代表,甚至有店面增速超過100%。

縱觀國內商業百貨行業可知,伴隨新零售在消費支出中的持續提升,國內商業百貨業亦呈現強烈拐點。2013年開始,國內商業百貨業銷售開始疲軟,甚至在2014、2015年行業營業利潤出現增長停滯和負增長,然而隨著2017年新零售初始,線上線下融合加速,國內商業百貨業績表現也有所起色。

由此可見,新零售為線下商業百貨發展帶來較大的想象空間。然而,國內商業百貨體在新零售探索之路上的步伐和方向各有差異,效果也參差不齊。21世紀經濟研究院認為,商業百貨新零售需注重“人貨場”改造。

以銀泰的新零售經驗為例,單純開通線上銷售渠道並不是真正的新零售,新零售重在將使用者、商品和場景數字化,迴歸新零售本質(商品、價格與服務),以消費者為中心,幫助消費者找到好商品與合適的價格。在這個過程中,21世紀經濟研究院認為,新零售數字化會員不僅將線上線下會員資料打通,同時還可提供付費會員增值服務。新零售的商品數字化需要商業百貨、品牌方共同進行單品管理,從而針對消費者特點合理定價、準備庫存深度。場景數字化則要求將消費者購物行為一體化全流程分析,同時構建整體鏈路能力,提升效率。

新零售硬核改造商超 “半小時達”將成常態

當前商超市場份額較為分散,行業集中度不高,沒有形成寡頭局勢。2017年我國前五大超市的市佔率總和為27.6%,其中高鑫零售、華潤、沃爾瑪、家樂福市佔率分別為 8.6%、7.00%、5.3%、3.6%、3.1%,名列前五。

向新零售轉型之後,商超開啟了新一輪市場搶奪戰。21世紀經濟研究院梳理髮現,阿里和商超的合作集中在華東區域,第一階段數字化改造正在進行中,在數字化解決方案後,供應鏈方面在部分店面開啟合作。

在這個過程中,阿里直接參與深度投資,其深度價值體現為:投資商超後持股比例較高,整體感強,可以進行深度參與和主導;不僅投入資金還投入團隊資源;對商超進行“高層空投”和線下進駐現場人員的支援,對包括商場的設計擺設、產品等都進行更新;阿里利用實際資料幫助線下店進行更好的B端資源配置,對全國各地商超進行個性化配貨定製。

除了在供應鏈端,阿里逐步和超市進行聯合採購和管理,在B端應用上,通過釘釘、手淘等軟體為超市帶來效率和流量之外,阿里也在改造商超前端的硬互動方式,醞釀出包括盒馬鮮生、淘鮮達、貓超等新物種。

21世紀經濟研究院認為,不論是新開的盒馬,還是新升級的超市,都會引來區域性的關注,尤其是對於高階化的需求,可以進一步在區域中心進行強化。通過升級區域中心的實體零售,對消費升級進行深度挖掘。此外,商超們也在更多新的區域佈局線下門店,對於小店的改造也越來越多,再加上線上的力量,未來商超都將形成更加立體、密集的零售網路。在未來,商超實體店的覆蓋半徑將由原本固定的3公里擴大到10公里甚至30公里,而門店配送半小時送貨上門也將成為常態。

跳出“餐飲外賣” 新零售成本地生活服務高地

在本地生活服務領域,目前表現為兩強相爭的局面,然而行業還有巨大的發展空間。無論是到店、外賣還是商家的系統升級,都還僅僅只是開始,平臺面臨來自技術、流量、差異化等各方面的競爭。

21世紀經濟研究院指出,當前外賣市場現狀是,B端商戶逐漸對數字化、大資料、資訊管理等提出了更高的需求,而C端的使用者也不再滿足於便宜、廉價的服務,而是更加追求品質和消費升級。因此,對商家賦能也成為平臺競爭的策略之一。

新零售無疑是解決商戶與使用者需求點的一大策略。在阿里新零售體系內,口碑專注到店消費服務,餓了麼專注到家生活服務。以口碑平臺為例,2018年,口碑在全國普及“手機點單”功能,它能幫助使用者有效緩解吃飯消費排隊的問題,同時,也能讓商家能夠藉助口碑的網際網路技術、資料、產品、流量能力,實現向新零售的轉型升級。

此外,新零售還能夠提升商戶的銷售業績。2017年11月,口碑向餐飲商家開放了智慧餐廳方案,幫助餐飲商家探索新零售。今年1月,連鎖餐飲品牌五芳齋採用口碑的智慧餐廳方案,在杭州文三路開出了全國第一家智慧餐廳。執行僅半年,這家智慧餐廳營業收入增加了40%,人效提升了三倍,翻檯率提升37%。

21世紀經濟研究院認為,總體來看,巨頭們已然跳出“餐飲外賣”這一侷限,更加著眼於生態能力、商戶數字化、配送物流網路等多方面的佈局。同時,在集團化作戰的背景下,與其他業務的融合也在進一步加大。

新零售打通家裝行業全流程 個性化定製成主流

過去,雖然家裝行業出現了諸多網際網路家裝、網際網路設計公司、智慧家居創業公司,各大賣場、家居品牌也在逐漸加碼電子商務,但大部分線上產品與線下產品相互獨立。根據弗沙利文統計,2017年中國家裝行業的線上交易佔比為5.5%,這一比例遠低於電子商務總交易額在全國社會零售總額高達15%的佔比。

究其原因在於,單純的線上模式並未能打通家裝行業的全流程,也未能改變傳統渠道、代理模式下積弊已久的資訊不對稱、價格不透明等問題。

隨著智慧家居、雲端計算、VR、BIM、智慧製造等數字化技術逐漸在行業中滲透,近幾年崛起的領先企業開始採用各種數字化技術改造傳統家裝市場,更符合消費者需求的“全屋個性化定製”、“線上線下同價、同權益、同庫存”等新零售模式,開始迅速佔領市場。

在這一過程中,家裝行業的產業鏈、服務鏈也開始重整、變革。目前,居然之家正在與天貓合作打造數字化智慧賣場。在其全國266個賣場中,已經有41個啟動數字化轉型。其中以金源店為標杆打造首個天貓智慧家居館,全賣場中建設了6個“裝修試衣間”,可以讓消費者在自己的戶型中快速生成智慧設計方案;安裝了30多個智慧導購臺、40多個智慧營銷螢幕,取代了傳統的圖示導購;所有商戶統一採用喵零收銀系統,25家品牌經銷商店鋪使用安裝智慧門店工具“美家寶”的iPad;店內大量攝像頭上線客流感應系統,可以使用精準的感應識別技術進行大資料分析。

從線上到線下,消費者的導購、產品諮詢、比價、下單、交易、安裝、售後全流程全部在線上實現。對消費者而言,新零售帶來最大的體驗變革是家居產品實現了線上線下同款同價同權益同庫存。

對商戶而言,這種模式也可以在賣場、電商、渠道商等多個平臺中實現價格、庫存、使用者需求的統一管理。對賣場而言,商家的產品庫存、進店客流量、交易資金、使用者保障協議等資訊也全部實現線上整合,更有利於賣場提升競爭力。

21世紀經濟研究院認為,隨著消費者對於家裝需求的增長,對家裝全流程體驗不斷提升,為消費者在線上線下全渠道打通設計、產品體驗、訂單簽約、裝修安裝、售後服務全流程的新零售模式,會得到越來越多的認可,並推動線上交易額大幅增長,預計線上交易額在2022年首次突破萬億,是2017年的10倍。

消費電子擁抱新零售實現人流“突變”

2018年,整體家電板塊營收增速有較大程度下滑,淨利潤也有一定調整。伴隨包括大家電和手機市場走弱的行情,家電行業的商業形態已經發生變化,規模擴張+深度分銷不再是重點,轉而走向產品差異+高效零售的路線。

21世紀經濟研究院認為,無論是否迎來小週期,具備精準定義和靈活調配的能力,且掌握足夠優勢的科研和產品匹配能力,無疑是未來消費電子業重要的競爭要素。

首先是新零售帶來的渠道助推效應。如今單純“銷售”導向的門店已經有所疲軟,大品牌門店以及“智慧場館”開始引領風潮。在家電領域,蘇寧屬於一類典型代表;手機場館則是 “智慧場館”、“超級旗艦店”等新生事物。

統計顯示,即使在流量密集的深圳華強北,雙11期間也並未收穫人流的躍升;以價效比著稱的奧特萊斯同樣未能倖免。而真正實現人流“突變”、雙11期間捕獲不少新增流量的,是在常規人流已然密集商圈中的蘇寧線下門店。這一定程度顯示出線下門店的品牌效應和新零售打通帶來的體驗變革。

此外,新零售從效率升維上能夠增進產品價效比。在消費電子普遍性的行業小週期中,越來越多品牌已經不再具備“價效比”維度的競爭實力。這對商家在供應鏈、資金支援、渠道搭建等方面提出更高效的要求,而新零售在此期間正發揮出較大效力。

而在增進創新上,新零售同樣有所作為。創新是能夠支援品牌廠商走向下一個競爭賽點的核心要素,但盲目創新會事倍功半,基於精準使用者畫像、訴求而打造的產品,其在市場獲得的成功概率將大幅提升。此後在營銷端,同樣基於使用者畫像進行精準營銷,將獲得整體的突破。