雷軍,"淘金"科創板

雷軍旗下的小夥伴們,正在集體衝向科創板。

5月8日,上交所披露,金山辦公的科創板上市申請獲受理。金山辦公主要產品為大眾熟知的WPSOffice辦公軟體。

而這一次,雷軍再次出現在科創板受理企業的招股書中,與此前“小米系”相比,此次雷軍作為金山辦公的實控人,可謂親自帶隊衝擊科創板。

此次科創板IPO,金山辦公擬募資20.5億元,用於WPSOffice辦公軟體研發升級方向、辦公領域人工智慧基礎研發中心建設方向、辦公產品網際網路雲服務方向和辦公軟體國際化方向。

月活使用者數超3.1億!BAT都是其大客戶

1992年初,雷軍加盟金山軟體,負責拓展公司業務,6年後便開始擔任金山公司總經理。在此期間,WPS迅速發展,市場佔有率一度超過90%。

2000年底,金山公司股份制改組後,出任北京金山軟體股份有限公司總裁。

(圖片來源:雷軍微博)

截至2019年1月31日,雷軍享有金山軟體25.7%的股份表決權,是金山軟體的單一最大投票權的擁有者,為其實際控制人。

而金山辦公的控股股東為WPS香港,是港股公司金山軟體(03888)的全資子公司,持有發行人67.5%股份,金山軟體則通過WPS開曼持有WPS香港100%的股權。

據金山辦公披露,截至2018年年底,其旗下辦公軟體註冊使用者總量達到2.80億。

而2018年,中國辦公軟體使用者使用人數約為6.55億人,意味著,金山辦公軟體使用者佔國內辦公市場使用者總數超過4成。

2018年,金山辦公軟體平均月活使用者(MAU)達3.1億,其中WPSOffice桌面版月活使用者數超1.2億,領先其他國產辦公軟體,移動版月度活躍使用者數更是超1.81億,佔比達到60%。2016年,金山辦公移動端月活僅為1.12億,兩年間猛增了50%。

依靠移動端的崛起,WPS已成為中國移動端辦公軟體龍頭。

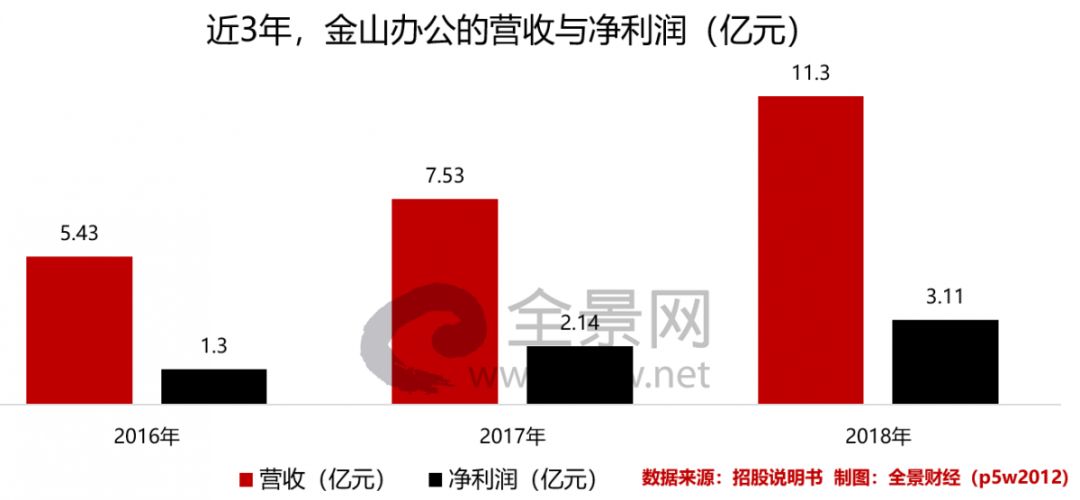

財報顯示,2016年至2018年,金山辦公營收分別為5.43億元、7.53億元、11.30億元,歸母淨利潤為1.30億元、2.14億元、3.11億元。

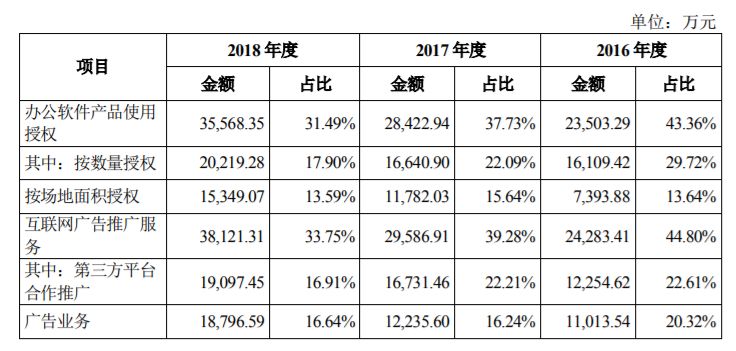

深耕於辦公軟體領域30餘年,WPSOffice系列產品及服務也是金山辦公的主要收入來源。

進一步來看,金山辦公收入主要來自辦公軟體產品使用授權、網際網路廣告推廣服務和辦公服務訂閱三個方面。

值得注意的是,由於早年微軟Office對於中國市場的衝擊,金山早就宣佈WPS個人版永久免費。因此,金山主要的收費物件是大型客戶,而針對中小型客戶,則主要是靠增值服務貢獻收入。對於不願意付費的使用者,則是靠推送廣告來賺錢。

據招股書顯示,BATJ都曾是金山辦公的前五大客戶:

其中,2018年阿里繫上升為第一大客戶,貢獻收入約1.57億元,佔比為13.87%;騰訊也為其第五大客戶,貢獻收入2045.43萬元,佔比為1.81%。京東和百度也曾躋身其前五大客戶。

在此模式下,金山辦公近三年的綜合毛利率均超過86%,與同行可比公司相比,也處於較高水平。

科創的含金量幾何?

作為一款眾所周知的辦公軟體,市場人士不免對金山辦公的科創屬性表示懷疑。

面對市場的質疑聲,金山辦公自稱:擁有辦公軟體領域30餘年研發經驗及技術積累,旗下主要產品及服務皆為自主研發,針對核心技術具有自主智慧財產權。

金山辦公在在招股書中強調,其針對辦公應用場景化、產品服務化、業務移動化的新需求,在辦公軟體跨平臺、資料安全儲存、移動辦公等方面取得了系列技術突破。

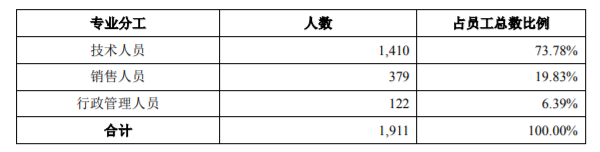

其招股說明顯示,近三年,金山辦公的員工人數分別為901人、1144人和1911人,其中技術人員佔比達到70%以上。

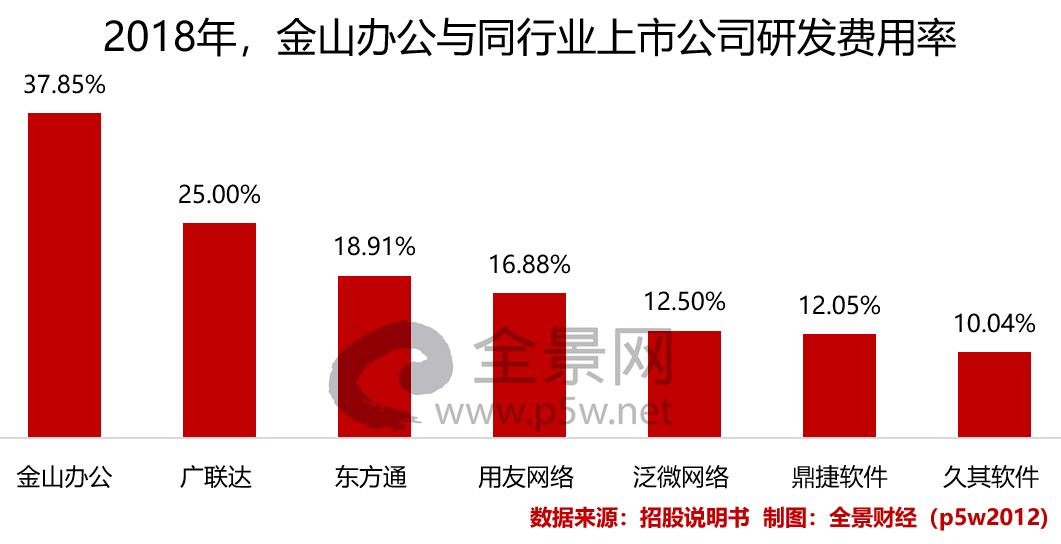

實際上,金山辦公於2016-2018年,研發投入佔營業收入比分別高達39.43%、35.31%、37.85%,在100餘家科創板申報企業中已屬於第一梯隊。

同時,其研發費用率更是令A股的同行業上市公司“汗顏”。

雷軍“掘金”科創板

在金山辦公之前,雷軍旗下的小夥伴們正在集體衝向科創板。

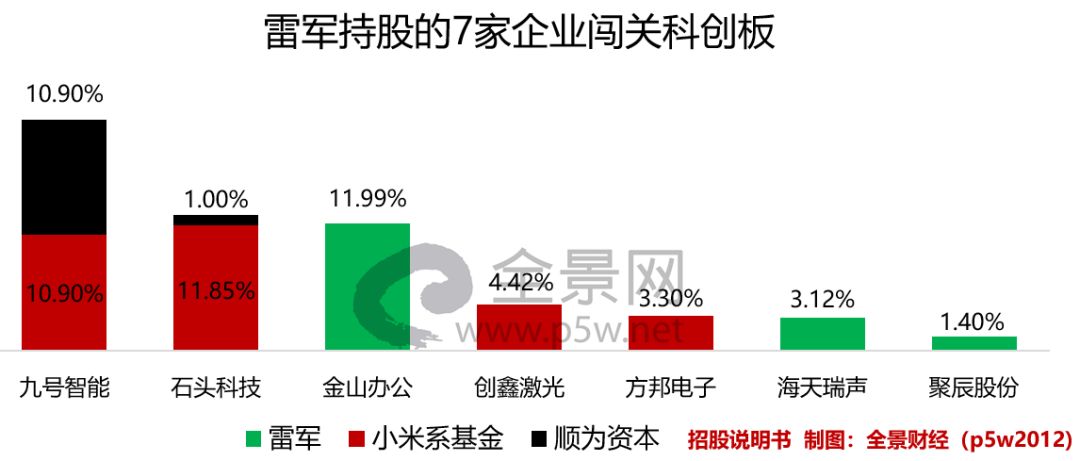

據全景財經(p5w2012)統計,103家科創板受理企業中,達7家企業接受了小米系資本直接或間接投資,其中2家是在向科創板提交上市申請前夕,被小米突擊入股。

截止目前,雷軍持股的7家企業,計劃從科創板融資總金額超87億元。其中,創鑫鐳射、方邦電子2家企業在衝擊科創板前夕,獲得小米的突擊入股。

2019年1月、2月,創鑫鐳射原始股東分批向湖北小米轉讓合計4.42%的原始股,作價1.12億元。2019年4月,創鑫鐳射的科創板上市申請獲得上交所受理;

2019年3月,小米基金以股權受讓的方式,獲得方邦電子早期個人股東轉讓的3.3%原始股權,交易金額為5000萬元。小米入股不到一個月後,方邦電子衝刺科創板。

而持股比例最高的石頭科技、九號智慧則是小米生態鏈中的2家企業:

2016年,雷軍旗下的順為資本2次投資石頭科技,持股1%;在其衝刺科創板前夕,2019年3月順為資本增資592.55萬元,小米一躍成為第二大股東,合計持股比例達12.85%;

2015年,九號機器人獲得小米科技、紅杉資本、順為資本的A輪投資。據招股書,順為資本與小米旗下基金均持股10.9%。

最大的風險點:被小米生態鏈鎖死

這7家衝刺科創板的企業,涵蓋的業務範圍為智慧短途交通、智慧掃地機器人、鐳射器製造、積體電路、電磁遮蔽膜。其中,唯一虧損的九號智慧融資金額最高,達20.77億元。

且2018年,已是九號智慧連續虧損的第3年。2016年、2017年、2018年,其淨虧損金額分別為1.58億元、6.27億元和17.99億元,虧損情況愈演愈烈。

九號智慧的主打產品為九號平衡車、米家電動滑板車,其銷售渠道深度捆綁小米生態鏈。2016-2018年,九號智慧的營收分別為11.53億元、13.81億元、42.47億元,而與小米的關聯交易佔比高達55.75%、73.76%及57.31%。

“傍上”小米雖然帶來了鉅額、穩定的銷量,但議價權基本掌握在小米手中。而小米對價格的要求非常苛刻,追求極致的價效比,生態鏈公司往往需要以高於成本價一點點,甚至成本價向小米供貨,無疑將利潤壓縮得非常低。

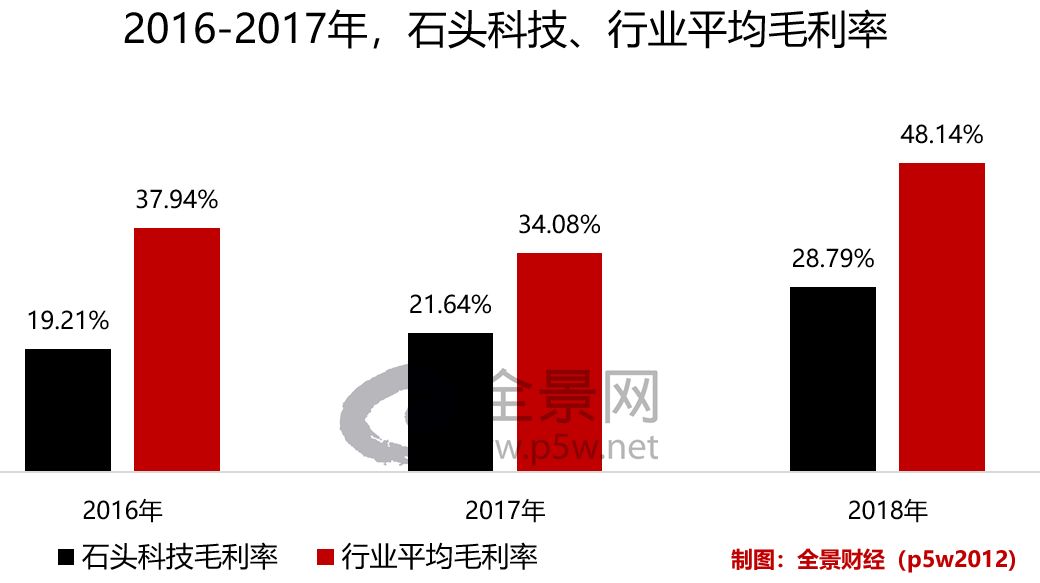

另一家闖關科創板企業:石頭科技,亦是小米生態鏈中的小夥伴,智慧清潔機器人,小米掃地機器人是其主營產品。

2016-2018年,石頭科技與小米的交易額佔其總營收比例高達100%、90.36%、50.17%,期間產品毛利率牢牢被小米鎖死。

石頭科技與小米推出的米家品牌產品的毛利率一直被壓在20%以下,而自而行業平均值為40%。石頭科技在招股書中直言:

公司綜合毛利率低於同行的主要原因是,“米家智慧掃地機器人”毛利較低。

與小米鉅額的關聯交易,或許會影響科創板IPO程序,即使闖關成功,未來上市之後能否從小米搶奪議價權,也關係到眾多中小股東的利益。

5年100億!小米係為何瞄準科創板?

科創板,無疑是未來中國資本市場最關鍵的戰略版圖。

市場一度對馬雲旗下的螞蟻系、張一鳴旗下的頭條系……翹首以盼,但至今科創板仍未見2位大佬身影,而雷軍卻對科創板展示出了極高的熱情。

早在2018年小米AIoT開發者大會上,小米IoT平臺部總經理範典直言:

很高興看到科創板即將推出的訊息,將為小米生態鏈企業帶來更多機會。

小米對於生態鏈公司一貫的態度是鼓勵其有機會獨立上市,科創板能夠為此帶來巨大的機會。

足見小米管理層對科創板的重視程度,且實際行動亦是如此。

據上交所釋出的規則,科創板優先推薦三大類、七大領域的公司,其中網際網路、人工智慧、新一代資訊科技、高階裝備、新材料等領域都將重點推薦。

而小米生態鏈重點涵蓋:人工智慧+物聯網(AIoT)、資料和電子製造等硬體行業,符合科創板鼓勵的方向。本次衝刺科創板的7家企業,全部屬於上述領域。

可見,小米生態鏈正在與時間賽跑,向科創板借力為AloT戰略輸血。雷軍於2019開年時,曾豪言:

從2019年起,對於小米而言,AIoT就是“All in IoT”!現在就是行動的時間!

從現在開始5年內,將在AIoT領域持續投入超過100億元!

圖片來源:中國財經相簿

100億元,從何而來?相比境外資本市場和國內A股,科創板無疑為小米、為雷軍的All in IoT”提供了更多的可能性。