“相互保” 能火多久?並非保險“正餐”,無法替代重疾險!

記者 嶽付玉

■10月16日,支付寶推出“相互保”,到24日,僅僅9天時間,使用者數就突破1000萬

■開啟支付寶,搜尋“相互保”,可以發現,它是由支付寶旗下的螞蟻保險、芝麻信用聯合信美相互保險共同推出

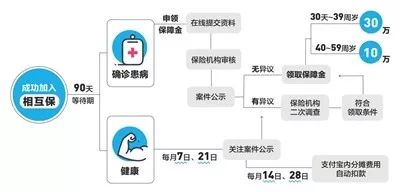

■芝麻分650分及以上且年齡在59歲以下的螞蟻會員,滿足一定的健康條件,無需交費,即可加入,獲得包括惡性腫瘤(癌症)在內的100種重大疾病的保障

■在他人患病產生賠付時參與費用分攤,自身患病也可以一次性領取10萬元或30萬元的保障金。投保者還可以幫自己未滿18週歲的子女申請加入

■芝麻分650分以下的,或年齡60週歲及以上的,暫時不帶玩兒

1.公示案件中涉及個人隱私安全等敏感資訊均適度保密,案件在“相互保”內公開 2.可隨時退出,退出即保障終止,且已公示案件需分攤金額

這幾天,一向比較清靜的保險江湖,被一個“出身名門”的新成員攪動得異常熱鬧。這個自帶明星光環的新秀,就是“相互保”。它與餘額寶一樣,“生長”在年輕人幾乎個個離不開的支付寶上。它的真身是一款一年期的重大疾病保險,模式有點類似於水滴眾籌等網際網路互助產品。它很火,在短短几天時間裡,就有逾千萬人點選加入,而且,此時此刻,參與人數還在不斷增加。

與餘額寶當初橫空出世時的備受爭議一樣,“相互保”也引發了一波又一波輿論潮。眾所周知,餘額寶改變了國人理財市場的格局。那麼,“相互保”究竟會給投保的普羅大眾以及中國重疾險市場帶來什麼?

潮水般的爭議 創新還是騙局

從推出第一時間開始,“相互保”就迎來了潮水般的爭議。

每個案例收取10%的管理費,就是一個爭議點。

一些網友在多個平臺上發聲質疑:支付寶和信美對每個案例都要收10%的管理費,以單個案例30萬元(獲賠人年齡39週歲及以下)計算,每賠付一個案例,所有成員就要多支付3萬元給支付寶和信美。人數越多,賠付越多,管理費用就越多,“這是穩賺不賠的”。

也有一些人在查閱了一些上市險企的財報後得出結論:傳統保險的費差一般在20%—30%之間,新興的網際網路保險能在10%—20%,而10%是“一個想都不敢想的費率”。他們認為支付寶利用平臺優勢把運營花銷降到最低,沾的是使用者基數大的光。

是否會賠的越多賺的越多?信美相互的董事長楊帆回覆,如果為了“多賺管理費而多賠”,參保成員會因為分攤額度過高而流失,也會失去對“相互保”的信任,這將影響“相互保”的可持續執行,“我們從未想過、也絕對不會做出這種‘自殺式’的行為”。他說,“相互保”在系統建設、運營服務、風險管理、人力配置等方面前期需要不小的投入,“我們按賠付金額收取10%的管理費,在一段時間內尚不能覆蓋成本。未來隨著運營效率的不斷提高,“相互保”逐步進入穩定運營期,期待能夠略有盈餘,並會通過提供醫療服務、健康管理等多種方式,回饋參保成員”。

還有一個爭議是針對“相互保”所賠付使用者的年齡的。年齡越大,得到的賠付越少,39週歲及以下賠30萬元,40週歲以上賠10萬元,超過60歲就要被強制退出“相互保”。這與人們對保險的保障期待有不小的出入。根據2016年保監會發布的《中國人身保險業重大疾病經驗發生率表(2006—2010)》,人一生罹患重大疾病的風險,是隨著年齡的增加而增加的,而無論男女,40歲以後重大疾病的發病概率會快速提升,45歲以前的發病概率約為4.5%,而60歲以前發病概率約為15%,60歲以後的發病概率則達到20%。

“相互保”引入了區塊鏈技術倒是獲得了廣泛認可。區塊鏈技術的優勢之一是鏈上資訊公開透明、不可篡改,這為被保險人提供了一個低成本的信任機制。除了區塊鏈以外,“相互保”還綜合運用了支付寶支付、信用、安全風控、影象識別、小程式等多項技術能力,是保險科技技術的一次集中展示。

“人人為我 我為人人”市場怎麼看

在“相互保”面世之前,除了部分專業人士,估計很多人對“相互保”險都沒有概念。

其實,“相互保”險並非新鮮詞彙。其最初起源於西歐,在中世紀以德國的“共助金庫”為代表,如今也是世界保險市場主要的保險形式之一。據保監會此前公佈的資料,2014年,全球相互保險保費收入1.3萬億美元,佔整個保險市場份額的27.1%。國際相互合作保險組織聯盟(ICMIF)的統計則顯示,截至2017年末,全球相互保險收入佔保險市場總份額的26.8%。也就是說,目前全球相互保險的保費規模佔比約在3成。而在我國相互保險卻還是個新鮮事物。中國保監會在2016年才正式批准眾惠財產相互保險社、匯友建工財產相互保險社和信美人壽相互保險社。此次信美相互的嘗試也算是目前國內保險市場上的一種創新和突破。

沒有股東,人人都既是投保者又是保險人,“沒有中間商賺差價”,相互保險的理念很多人還是認可的。財經學者鄭言認為,“相互保”門檻低,享受到重疾保障的人群越多,健康投保理念就越容易為社會熟知,就可能拓展出增量市場。從這個意義上說,“相互保”的走紅也是市場上一次很好的保險教育。

“在加入‘相互保’之前,我還沒買過任何商業保險,主要是感覺保險門檻比較高,然後一年投入成本也不少,而這個產品感覺簡單靈活一些”,在天津南開區,27歲的王女士表示。另幾位接受採訪的年輕人告訴記者,“反正進入和退出基本沒什麼門檻,試錯的成本很低”,“這兩年支付寶收集了我們多少大資料:運動、飲食,這些都是與疾病和保險密切相關的。如果第一款產品就坑我們,後面還怎麼賣保險”。

更多的年輕人則選擇了觀望。在知乎跟帖裡,一些人留言:“先讓各種觀點飛一會兒,觀望一年,明年再看”,“不急著吃螃蟹。看看再說”。

10月16日上線的“相互保”,按照規則,前3個月是等待期,是沒有案例的。90天以後,陸陸續續就會有一些理賠。隨著時間的推移,加入的人可能越來越多,通過等待期的人也越來越多,案件也會越來越多,那麼,這個“舞池”裡最後還會有多少人進進出出?還是讓市場中的人們用腳投票吧。

1

保費多少取決當月病患人數

加入“相互保”,您每個月需要交多少錢?回答是:不確定,要看當月有多少人得病。

“相互保”相關負責人方勇告訴記者,與一般保險產品根據疾病發生率定價、需先行支付固定保費不同,“相互保”服務根據實際發生賠付案例的情況進行費用分攤。分攤的費用包括:賠付的保障金+10%的管理費。

記者在支付寶“相互保”上看到,根據規則,每月兩次公示、兩次分攤。“相互保”方面承諾,在公示日,期間發生的確診賠案均會“在適度隱藏敏感資訊的前提下”,給予公示並接受異議申訴。公示無異議的所有賠案產生的保障金,加上規定的10%管理費,會在分攤日由所有使用者均攤。錢花在哪裡,每個參與者需要分攤多少錢,完全公開透明。

方勇表示,均攤實際金額視每期公示的實際情況而定。但單一出險案例中,每個使用者被分攤到的金額不會超過1毛錢。這也是坊間流行的“發生1毛錢關係”的由來。執行初期,若出現單一案件人均分攤超出1毛的情況,螞蟻保險會承擔超出的費用。

假設某一期公示時,“相互保”中成員人數為500萬人,公示100個出險案例,1例最高賠30萬元,100例最高賠付金額就為3000萬元,加上協議中規定的10%管理費即300萬元。那麼在分攤日,就是500萬元人平攤3300萬元,每人當期扣除保費為6.6元。

可見“發生1毛錢關係”,並不是誤傳的“交1毛錢就能獲得30萬元保障”。它指的是加入的人中如果某一個人確診,大家每個人會平攤差不多1毛錢。根據信美相互精算師的計算,預計單人蔘加“相互保”,第一年所分攤保費約為100多元。

如果使用者不想參與“相互保”了,可以選擇退出嗎?給出的回答是:使用者可以選擇隨時退出,退出即保障終止。如果退出時已公示案件,使用者需要支付當期的分攤金額。

2

最高30萬元 手機拍照上傳資料

從“相互保”規則可以看到,患病可以拿到多少錢,要看使用者初次確診重疾時的年齡:不滿四十歲,賠付金額為30萬元;超過四十歲,則為10萬元。

確診患病,只需手機拍照上傳相關憑證,公示無異議後就能一次性拿到保障金。

那麼,如何保證案件本身及公示資訊的真實準確呢?

“相互保”方面表示已經設定了一套較為完整的機制流程:首先,每個成員在提交理賠申請材料時都必須宣告其真實性;其次,信美相互會對成員上傳的各項資料進行慎重的調查和稽核;再次,所有的理賠案件都將被公示接受監督,對於公示中有異議的案件會進行補充調查後再次公示,證據確鑿的也會依法進行追償。

除機制保障外,“相互保”聲稱也會引入區塊鏈技術,“我們所有的賠案相關證據、資金使用流向通過區塊鏈上的公證處、司法鑑定中心、電子證書中心、法院等全節點見證,全鏈路可信,除不可篡改外,更具有法律效力”。

3

“保重不保輕” 年滿60歲自動退出

“相互保”保障100種重大疾病,包括保監會規定的25種高發重疾。基本上都是常見的大病,比如癌症、急性心肌梗死、腦中風後遺症等,都在保障範圍內。

但是,“相互保”不保輕症。比如得了早期癌症、輕微腦中風、冠狀動脈支架植入手術,是不賠的,必須是癌症晚期、重度腦中風、冠狀動脈開胸手術等嚴重的疾病,才會賠付。此外,所有成員一旦年滿60歲,就會被自動退出,不再享受保障。

4

並非保險“正餐” 無法替代重疾險

“相互保”可以替代重疾險嗎?回答是:不能。打個比方,它是“點心”不是“正餐”。

首先,在保障範圍方面,普通的重疾險可以保障重症、中症,甚至輕症,有些產品的重疾險還可以多次賠付。一些重疾保險有身故保障,被保險人去世後,相關受益人可以領取賠付金。而“相互保”只能保障100種重大疾病,且“被保險人在其保險期內身故,或被保險人的保險期屆滿,我們對該被保險人的保險責任終止”;保障期限方面,現在的重疾險比較靈活,可以選擇保到60歲、70歲、80歲,甚至直接保障到終身。“相互保”只能保障到60歲;保額方面,一般重疾險投保人交多少錢,享受多少保障,提前都有約定。“相互保”呢,初次確診時,成員39週歲以內保障金30萬元,成員40週歲至59週歲,保障金10萬元。話說真要攤上事兒,10萬元、30萬元保額也不一定夠。

還必須看到,“相互保”產品本身的穩定性和持續性並不能完全保證。《相互保業務規則》寫得清楚,“發生以下任一情形時,我們有權終止‘相互保’”:(1)執行3個月以後,成員數少於330萬;(2)出現不可抗力及政策因素導致“相互保”無法存續。但上線3天,“相互保”已經達到了最低人數標準,可以說持續運營不會受到人數限制影響。

為什麼人數是330萬呢?這個賬其實很好算。因為“相互保”宣稱“單一理賠案件,每人最高支付1毛錢”。每一例賠付最高需要33萬元(30萬元+10%管理費),因此,若想人均分攤低於1毛錢,成員人數就必須高於330萬。

政策性風險也不容忽視。畢竟相互保險在我國屬於新鮮事物,並不成熟,保險公司和有關部門都沒有足夠的經驗,也在摸石頭過河,將來如果國家有關部門覺得產品創新過頭了,也不排除被隨時叫停的可能。

就連支付寶保險事業群總裁尹銘也說,“相互保”跟傳統的重疾險絕不是替代關係,而是一種補充和前期使用者教育的過程。

5

保監會有備案 “相互保”是保險

“相互保”的理念很簡單,抱團取暖,人人為我,我為人人。此前,類似這種抱團取暖的網際網路產品很多,有輕鬆互助、水滴籌、康愛公社、壁虎互助、夸克互助、眾託幫等。

“相互保”的互助模式,跟之前網路平臺推出的這些大病互助計劃非常相似,但又有本質的區別──“相互保”是真正的保險,在銀行保險監督委員會有備案,是接受銀保監會監管的。其出品方之一的信美人壽是2017年7月3日由保監會批准成立的,擁有國內首家相互制壽險牌照。而水滴籌等互助產品則不具備這樣的身份特質。或許正因為這些公益平臺沒有保險牌照,眾多潛在的參與者會擔心核保不嚴出現騙保、理賠難之類的道德風險,才沒有被廣泛推廣。

自稱“被客戶說有些高冷”的保險經紀人肖存林,在知乎上梳理了二者的區別:

1.“相互保”是保險,有保監會監管,發生糾紛的時候您可以向保監會投訴,向法院起訴;網際網路互助產品是“野孩子”,無監管,發生糾紛的時候您都不知道找誰。

2.“相互保”是依靠芝麻分“加持”,違約計入誠信記錄;互助產品無須計入誠信記錄。

3.“相互保”是後付費專案,先加入,發生風險後均攤;互助產品中有先付費模式,也有後付費模式。

4.“相互保”賠付金額固定,就是30萬元或10萬元;互助產品賠付金額不固定,按照疾病、過了等待期的時間階梯賠付。還有一種互助是報銷型(如:眾託幫)。