馬蜂窩被捅背後,資料正義和生意在哪?

正確的資料代表一種正義,比如前幾天一個創業團隊乎睿資料“捅”了馬蜂窩,用正確的資料說出了一絲真相。

但很多人忽視的是,正確的資料原本是一樁大生意,而中國市場的事實是,大多數資料服務公司以提供虛假資料、販賣排名為商業模式,在沒有找到健康的商業模式的同時,卻在驅趕真實資料。

乎睿資料這種新興團隊有可能成為資料市場一股清流,把正確資料商業模式帶回中國市場。

作者:Oak 慶凡 微信公眾號:略大參考(hyzibenlun)

01 資料正義

正義有時候看起來並不重要,乎睿資料和公眾號作者梓泉很快就會被公眾遺忘。

事件無需再贅述,乎睿資料是一個做語義分析的團隊,即通過人工智慧技術對自然語言做分析,通過工具扒拉出馬蜂窩內容資料造假的事實,而馬蜂窩造假的目的是將使用者引向特定的商家。

在乎睿擺出的資料面前,很多人都會相信馬蜂窩造假的事實,但馬蜂窩並不會因此受到多大影響,他們知道,只要迅速讓公號閉嘴,事情很快就能過去,畢竟資訊洪流之下,人們的注意力兩天就會轉移。

馬蜂窩起訴了乎睿資料和公眾號梓泉,按照慣例,接下來就是申請“行為保全”,禁止該公眾號繼續釋出相關內容,甚至是向媒體發律師函,要求刪除相關文章。

在起訴之後,馬蜂窩的律師函應該已經馬不停蹄地遞送到新浪、微信、知乎等各大社交平臺以及鳳凰網、新京報等媒體平臺,要求刪除相關文章。一般來說,這些平臺在收到相關權利人的律師函後,都會予以刪除,因為平臺並沒有能力判定是否構成侵權,所以採用保守做法,無可厚非的。

圖:馬蜂窩向法院提起訴訟

公眾號“邏格斯說法”指出,代他人發類似的律師函,已經成了一個產業鏈,“一些中西部的小所會承接這類案件,不對事實做基本的調查,批量向全平臺傳送律師函,一封律師函只收取一兩百塊錢,刪除負面新聞的效果非常好。”

也就是說,不管最後訴訟是否會勝利,公號和媒體在不再討論相關內容之後,這件事情會從公眾議題中逐漸消失。

馬蜂窩這些網站上的評論在很大程度上影響著個人的購買等生活決策,馬蜂窩這些網站用如此大的成本去造假也側面反應了這個問題。

梓泉在他的文章裡寫到,“9月份,乎睿資料團隊,帶著這份起底報告,找了國內幾家知名的科技媒體,他們聽說了事情很積極,但是,一聽說主人公是馬蜂窩,都沉默了。”

在這種情況下,梓泉刊發了這幾篇文章,而從媒體報道影響力來說,梓泉這幾篇文章的影響力堪比那條被轉發的錦鯉,的確不小了。

但即便如此,隨著被禁言,公眾淡忘,以及沒有任何司法部門介入打擊這種行為,事情很快就過去了。

而在大資料時代,這種造假無處不在,正確的資料偶爾能夠指出一些真相,但往往又被捲入資訊洪流之中。

02 好資料好生意

如果說在公眾的注意力中難以追求持久的正義,可持續的商業模式在某種程度上能夠讓這種正義的影響力更為廣泛。

乎睿資料其實是有良好的商業模式的,比如通過語義分析,它可以提供諮詢服務。

在馬蜂窩的案例中,它可以是投資人盡調的工具——2015年2月,馬蜂窩獲得高瓴資本、啟明創投的C輪融資,金融逾億元;梓泉的公號文章中指出,在那之後,馬蜂窩點評異常活躍,到了2017年12月,再次獲得淡馬錫等一共1.33億美元的D輪融資。如果投資人對於馬蜂窩的內容造假有一定的識別能力的話,對他的活躍使用者等指標有不同的判斷,也許會重新做投資決策。

乎睿資料的成員,擁有大資料分析、自然語言處理這些技術和教育背景,整體解決方案也是以自然語言分析為入口,提供輿情預警、內容採集以及文字溯源等等,這些都是能夠為公司策略、投資機構種種商業決策提供服務的。

從海量資料中抓取資料,並形成商業智慧分析並不是新生意,但乎睿特點在於對自然語言的分析。如果說傳統的資料公司支援的是對資料的分析——在行業中稱為有結構的資料,而自然語言分析則是非結構資料,在深度學習等AI技術成熟之前,難以實現這樣的分析,甚至得出結論。從2012年開始,深度學習等基礎技術逐漸成熟,而語義分析並提供商業智慧決策毫無疑問是深度學習技術商業化的方向之一。

乎睿這種對於自然語言的分析在美國已經有同類型的公司。

在亞馬遜上也存在刷單行為,Fakespot.com也是一個通過自然語言分析來提供評論分析服務的平臺。使用者可以將評論複製放入搜尋框,從而得出評論是否是偽造的結論。除此之外,這家公司還提供品牌的排行榜,即通過大資料分析,得知哪個商家在給產品評論造假,而哪家沒有。

這家公司在2016年7月成立,在2018年9月才宣佈了種子輪融資,而根據公司自己提供的資料,年收入已經達到150萬美元。

資料服務永遠是一門好生意。如果說提供語義分析的資料服務還是新興生意的話,那些傳統提供結構資料,比如金融資料、創投資料的公司已經展示了可觀的商業前景。

CB Insights是一家提供科技行業市場資料的公司,他們的資料報道和榜單被大量引用,並已經成功實現盈利。

“我們每個月都會保證利潤大於成本。”創始人Sanwal在2017年接受採訪時表示,每年利潤固定增長大概100%。

圖:CB Insights創始人Sanwal

據瞭解,其收取的企業服務收費用範圍為每年2萬~6萬美元,定製化的企業服務收費則達到10萬美元以上。

“我們採用方法之一是資料抓取,所以也會使用大量的非結構化資料。它們的來源十分廣泛,可以是新聞媒體報道、科技行業報告、公司財報等等”,Sanwal在接受媒體採訪時說,他們利用這些資料來幫助使用者分析未來某個科技產業的發展方向、競爭對手的發展方向,以及他們最應該關注的問題是什麼。

根據介紹,CB Insights資料來源分為兩個部分,60%是通過爬蟲技術從網上獲得的,每天要對上百萬個網站抓取資料,此外,還專門開發了軟體工具,從中國、日本、韓國或者新加坡等亞洲國家的線上出版物中尋找資料。比如在中國,騰訊科技是CB Insights引用源之一。

CB Insights剩下的40%的資料是直接獲得的,即由機構主動向他們提交,這些資料他們通過新聞簡報或行業調查的方式收集。

目前CB的客戶主要是企業、VC及資料機構的使用者,或者交易員、分析師、投資銀行等。

當然,資料生意最成功的莫過於彭博,這家公司提供金融資料服務在市場上的地位始終無人能夠撼動,全球有32萬人每年支付約2.4萬美元,其中以交易員、分析師和經紀人為主,從彭博終端獲得即時的市場資料、新聞或者是其它同行交流。

作為非上市公司,福布斯提供的資料顯示,2017年,彭博的收入為96億美元。因為是私有公司,利潤無從得知。但是按常規估計,即使20%的利潤率及30xPE,彭博的估值也在500億~1000億美元之間,這個估值已經超過華爾街的標誌企業高盛。

03 壞資料壞生意

好的資料始終都是一門好生意,美國市場證明了這一點,壞資料是壞生意,中國市場也證明了這一點。

艾瑞諮詢就是一個例子。作為一個數據服務公司,9月19日,卻傳出多名高管被有關部門帶走協助調查的新聞,被帶走的原因暫且不談,這家公司原本準備在新三板上市,也證明了盈利情況並不樂觀——壞生意。

這和他們提供的壞資料有關係。艾瑞一直被指打著調研的旗號收取“保護費”,進而編造資料、調整排行,作為一個數據服務公司,提供的卻並不是真實的資料。

艾瑞提供的主要是科技行業的資料,而且大多是非上市公司,大多沒有權威第三方的稽核,也就是說,在造假上有較大的空間。

2014年4月,《揚子晚報》曾報道,女性APP美柚與艾瑞諮詢以及水軍公司聯合造假,打壓競爭對手大姨媽APP,後因美柚在現金結算上的疏忽,導致水軍公司的內部人員爆出此事。

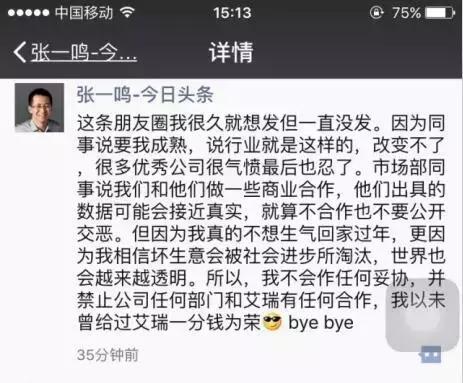

2016年2月,張一鳴發朋友圈怒懟艾瑞敲詐勒索,表示禁止公司任何部門和艾瑞合作,並以未曾給過艾瑞一分錢為榮。

圖:張一鳴朋友圈怒懟艾瑞

但毫無疑問,仍然有許多公司願意用這樣一家有知名度的市場調研機構的資料來為自己背書,在招股書中引用艾瑞資料,顯示市場佔比41%的優信在美股遭遇滑鐵盧,小米在招股書中引用了100多次艾瑞資料,股價在港股近乎腰斬。

公開資料顯示,艾瑞2015年營收為1.9億元、2016年營收1.7億元、2017年前9個月營收1.33億元,但在新三板衝擊上市,也就是說這家公司至少沒有達到創業板“最近兩年淨利潤累計不少於一千萬元”等盈利要求。

在中國資料服務公司普遍造假的情況下,CB Insights這種美國公司在進入這一市場時就有些水土不服,“要獲取中國的資訊我們需要不斷改進我們的技術”,創始人Sanwal接受採訪時說,在這個市場如何建立可信的資料基礎,他們面臨了挑戰。

在他們調研了30個左右的中國無人機公司後,有一些公司,甚至是投資者聯絡他們,想要讓他們把公司列在行業分析中。

Sanwal在採訪中剋制又禮貌地說,“我們並不接受這樣的方式,我們只需要可靠的資料,然後我們根據資料分析得出這些公司的相對真實的情況,只有這樣才是可靠的。”

04 新資料生意

彭博在金融市場地位如此不可動搖,但CB Insights仍然從一級市場和行業分析這幾個板塊找到了切入點,而在行業分析逐漸成熟的情況下,有乎睿這樣的創業團隊從語義分析角度找到了新的切入點。

分析工具從公式到爬蟲再到現在的語義分析工具,買方從華爾街到矽谷的創投。真實、有效的資料中,永遠有新的生意。

彭博創始人Michael Bloomberg畢業後去華爾街投行所羅門兄弟做銷售,這並不是華爾街的一等職位,但他一干就是15年,在1972年熬成了合夥人。在所羅門的時候,他還負責過這家公司的IT部門。所羅門兄弟被收購時,他獲得了人生第一桶金,創辦了彭博,他選擇了一條巧妙的道路,計算機和金融的結合。

在沒有彭博的工具之前,債券交易員們是用鉛筆和紙計算債券的收益率等重要引數,而計算過程十分複雜。彭博工具的出現改變了這一切,一個快捷鍵+債券程式碼,就能展示出該債券的收益率及大部分資訊。

在彭博的陰影之下,CB Insights找到了一個縫隙——從公共資訊中收集一級市場的財務資訊和融資狀況,據創始人Anand Sanwal介紹,CB Insights的目標是成為“私人企業的彭博社”。

正式建立CB Insights是在2011年,最初定位為風險投資資料庫。但風險投資行業的市場規模是遠遠小於二級市場的,且真實性無從驗證。這也決定了風險投資資料庫的天花板很快就能觸控到。願意付費的B端客戶不多,而且對於4-5人小規模的風險投資基金來說,SaaS並不是必須的。

於是,CB Insights再一次開拓商業模式,藉助自有的資料優勢,用旗下的SaaS分析工具,寫出獨特且深厚的研究報告,並且被廣大投資機構、新聞媒體付費訂閱。

隨著影響力的加深,CB Insights的每月訂閱費用也從2016年的1599美元到12499美元不等大幅上漲到如今的4134美元到20416美元不等,每年訂閱費用收入高達500萬美元。

而這些研究報告也迅速擴大了CB Insights在行業內的影響力,併為其帶來了類似畢馬威,Microsoft以及Salesforce這樣的大型機構客戶。並且CB Insights逐漸成為矽谷幾乎所有VC進行決策都倚賴的資料智庫、以及《紐約時報》和《華爾街日報》這樣的頂級媒體報道的可靠資料來源。

彭博也試圖做過產業分析,試圖捕捉更廣泛的研究人員和分析師的市場,但不算成功。比如在法律、政府和清潔能源以及稅收等產品中,彭博投入巨大但收益甚微。