拆解新氧招股書:67%收入來自資訊服務,醫美本質仍是流量生意

在和醫美行業的朋友聊天時,新氧CEO金星發現大家常常對一個問題感到很困惑:醫美市場現在到底是一個什麼樣的狀態?它是很冷還是很熱?

“這個問題似乎沒有人能夠回答。”在2018年年底新氧醫美盛典上,金星如是說。他將這場命名為“冰與火之歌”。

四個月後,成立六年的新氧啟動上市計劃。4月9日,北京新氧科技有限公司(以下簡稱新氧)向美國證券交易委員會(SEC)提交,擬在納斯達克上市,程式碼為SY。

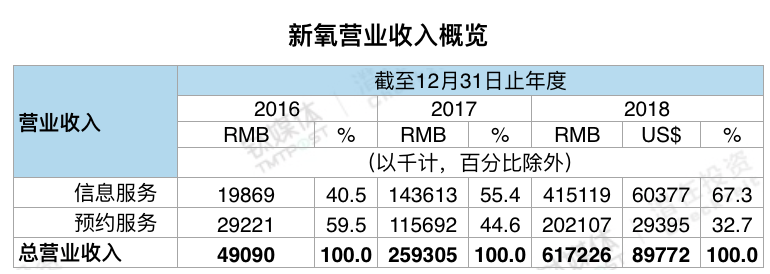

招股書顯示,2016年、2017年、2018年的營業收入分別是4909萬元、2.593億元、6.172億元。2017年,新氧開始實現盈利,並在2018年實現了5508萬元的淨利潤。

新氧綜合損益表,資料來自新氧招股書,鈦媒體付夢雯製表

如無意外,新氧將成為“網際網路醫美第一股”。業內首次通過公開資料來審視醫美平臺的運營現狀及商業模式:用內容吸引流量,近半營收花在營銷獲客上;流量又在消費場景進行轉化,近七成收入為廣告、約三成收入為電商交易佣金。

“流量買賣”

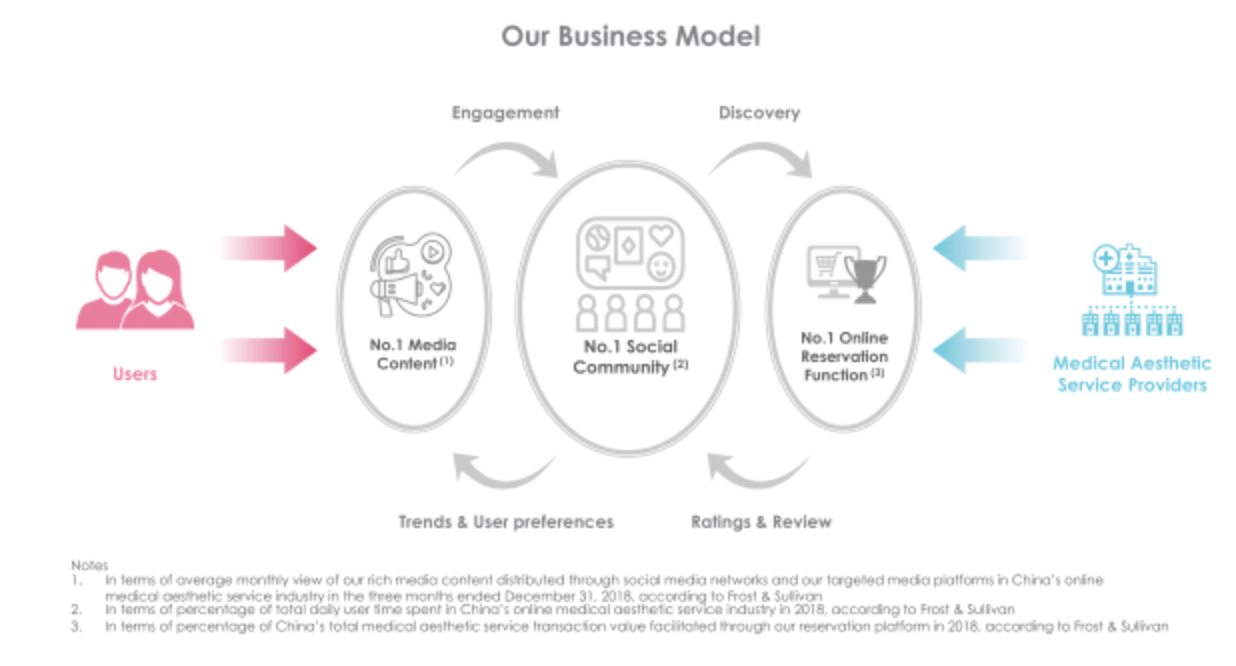

金星曾把醫美平臺比喻為“大眾點評+天貓”的模式。

在招股書中,新氧提到其主要競爭對手包括搜尋引擎、其他線上醫美平臺以及電商平臺,雖然這三種類型參與者運營模式各存差異,但共同點都是基於“入口”思路。

作為一種改善型醫療服務,醫美服務商的主要獲客方式是市場營銷。報紙上的“豆腐塊”廣告、搜尋競價排名、美容院的層層導流,都是線下機構獲客的主要來源。

清科研究中心曾計算過,2016年國內醫美機構成功獲得一個消費客戶的成本在6000元以上,其中70%的資源用在獲客上。據Frost & Sullivan稱,醫療美容服務機構在2018年獲客成本為313億元(合46億美元),佔該行業總收入的25.8%。線上獲客方式的佔比正在逐年遞增,預計2021年將達到33%的佔比。

圖表來源 Frost & Sullivan

醫美平臺則充當起中介平臺作用,除了為醫美服務提供商引流外,還可以進行術中諮詢、術後服務,以及客戶維護等。

在2017年的一次公開演講中,金星曾提到,“以前百度是醫美行業最大的流量入口,百度單一收入的最大來源行業是醫美行業。隨著近幾年醫美平臺的迅速發展,百度在醫美方面的流量入口的地位,會在未來幾年受到挑戰。”

除了百度等搜尋引擎、更美App等醫美平臺外,新氧面對的還有紛紛殺進醫美領域的天貓、京東、美團點評等綜合型交易平臺,這些平臺流量大品類全,以微整形業務為主。

但金星曾在接受採訪時稱,無論是垂直還是綜合平臺,分享機制做不起來會影響交易量。“對於新氧這樣的垂直平臺,使用者敢於分享整容內容給他人,是因為‘大家是同道中人’。如果在一個綜合平臺上分享這樣的內容,則有可能會引來異樣眼光,使用者不一定願意。”

因此,圍繞著分享機制,新氧的業務分為三部分:

1、原創內容,通過國內社交媒體網路和精準定向的媒體平臺進行傳播;

2、社群,擁有使用者生成內容(UGC);

3、線上醫美預約服務。

商業模式可以簡單理解為“流量買賣”:通過自身生產的內容以及UGC內容吸引大量流量,流量在消費場景進行轉化。

新氧商業模型,圖片來自新氧招股書

近半收入花在銷售和營銷上

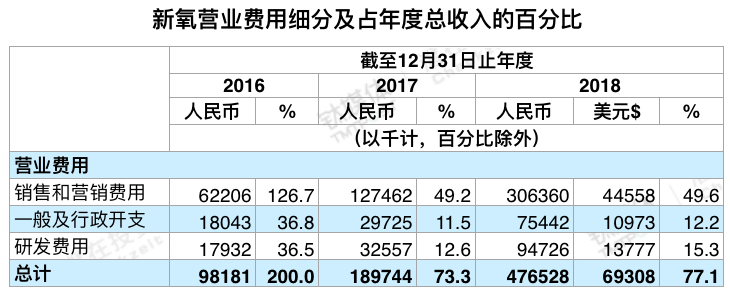

新氧的銷售及營銷開支2016年、2017年、2018年分別是6220.6萬元、1.27億元、3.06億元。

招股書提到2018年較2017年這部分開支增加主要是用於提升品牌知名度、進行市場推廣及擴大銷售及營銷團隊等。

新氧營業費用細分,資料來自新氧招股書,鈦媒體付夢雯製表

雖然這部分開支的年增幅超過100%,但從其佔年度總營收的比例來看正在趨於穩定,2016年該部分投入佔比為126.7%,但在2017年該比例降低為49.2%,2018年的比例是49.6%。

在這個投入之下,過去幾年,新氧的使用者數得到大幅增加,但增速呈現減緩趨勢。

平均移動MAU從2016年的456.6萬增加到2017年的982.1萬,增長115.1%,2018年進一步增長42.1%至140萬。購買使用者總數從2016年的71.6萬增加到2017年的152.4萬,增長112.9%, 2018年進一步增加105.3%至313.0萬。

值得關注的是,新氧在研發上的投入。截至2018年12月31日,新氧擁有一支擁有約160名工程師的技術團隊,主要佈局人工智慧、大資料等領域。其人工智慧產品包括AI診斷、整容手術模擬、智慧影象搜尋、內容排名和推薦、自動訊息系統等。

招股書中提到,此次募資後將用於幾項投入:

67%的收入來自資訊服務約30%投資於技術和研發;

約20%用於品牌推廣和使用者獲取;

橫向和縱向業務擴充套件約佔20%;

約10%用於增強內容生產;

雖然目前尚未發現任何具體的投資或收購機會,但一般企業用途和營運資金需求以及潛在戰略投資和收購的餘額。

新氧的買單方是醫美服務提供商,招股書中提到,服務提供商從2016年1309增加到2017年的2141,並在2018年增加52.1%到3256家。

其收入結構分為兩部分:一方面賣廣告服務給醫美機構服務方;另一方面做電商平臺,通過內容轉化購買行為,從醫美服務提供方抽取交易金額的10%為佣金。

新氧營業收入概覽,資料來自新氧招股書,鈦媒體付夢雯製表

2016年、2017年、2018年,新氧的總營收分別為4909萬元、2.59億元、6.17億元,毛利率分別為48.7%、82.7%、85.2%。其中資訊服務的營業收入貢獻比正在逐年遞增,預約服務的營業收入佔比正逐年遞減。

資訊服務

這部分業務實質上依託的是新氧各個平臺的流量。從近三年的收入結構來看,該部分業務所貢獻的營收比例正在逐年增加,從2016年的40.5%增至2018年的67.3%。

新氧的資訊服務收入有幾個來源:1、每天的內容顯示固定費用;2、基於每單位產出的合同費率,例如每次點選等;3、社交媒體賬號上每篇文章釋出的固定費用。這些資訊服務可以作為捆綁安排組合出售,也可以單獨出售。

預約服務

預約服務是指使用者通過平臺被帶到特定的服務提供商, 並且服務提供商仍活躍在平臺上。招股書提到通常收取的預訂服務費率約為消費者支付金額的10% 。

該部分收入近三年貢獻的收入分別是2922萬元、1.57億元、2.02億元,雖然金額在增加,但在營收貢獻比例上正在逐年遞減,分別為59.5%、44.6%、32.7%。

招股書中顯示,根據弗若斯特沙利文的調研,2018年通過新氧平臺促成的醫美服務交易總額為21億元人民幣,佔當年線上預約醫美服務交易總額的33.1%。

按照10%的佣金收取的話,2018年新氧平臺的預約服務應該為2.1億元,但在招股書中提到的資料為稅前2.02億元人民幣。造成這一資料差距或是佣金抽取的比例有所降低。

流量平臺升級為產業網際網路平臺

即便跨過上市關卡後,新氧還需要克服存在的潛在風險。比如如何預測使用者偏好並以經濟有效的方式提供高質量內容,以吸引和留住使用者保持競爭力;如何對平臺上的醫美服務提供商監管,以保證消費者安全;更重要的是如何應對中國消費者消費行為的變化以及持續激烈的市場競爭。

此前鈦媒體作者八點健聞曾報道過,醫美行業仍面臨著一個殘酷的現狀:醫生月薪20萬,營銷成本高昂,醫美行業正經歷倒閉潮。目前,中國的醫美行業正經歷初始化和規模化發展階段之間的過渡期,醫美機構對如何才能在倒閉潮中逆流而上?金星認為,三四線城市的醫美細分品類市場有巨大的成長空間。

傳統流程是一個醫生做完整個環節,而專注細分領域則可以把傳統流程分得更細,每個環節做得更專,取得更多的技術專利。

在2018年年底的那場演講中,金星提到,過去新氧做的事情是把消費者和醫美機構在平臺上聚集起來,“但還有很多的點,比如醫生、諮詢師、廠商,這些點我們都還沒有實現一個真正的網際網路化。”所以金星定了一個目標,“成為醫美行業最大的產業網際網路平臺,為醫美行業的產業賦能。”

在醫美領域趟出了一條路後,新氧在招股書提到,希望從轉變中國醫美市場開始,進而變革整個消費醫療服務行業。但這條“流量”路徑是否適用於消費型醫療產業?疑問仍待驗證。(本文首發鈦媒體,作者/付夢雯,柴利君對本文亦有貢獻)