雲集提交赴美IPO招股書,爭當會員制電商第一股

3月21日,會員電商平臺雲集正式向美國SEC提交上市招股書,程式碼為,其主承銷商為摩根士丹利、瑞士信貸、摩根大通、中金。據悉,雲集上市的融資資金將主要用於拓展公司業務運營、建設技術基礎設施,以及提升平臺的服務能力。

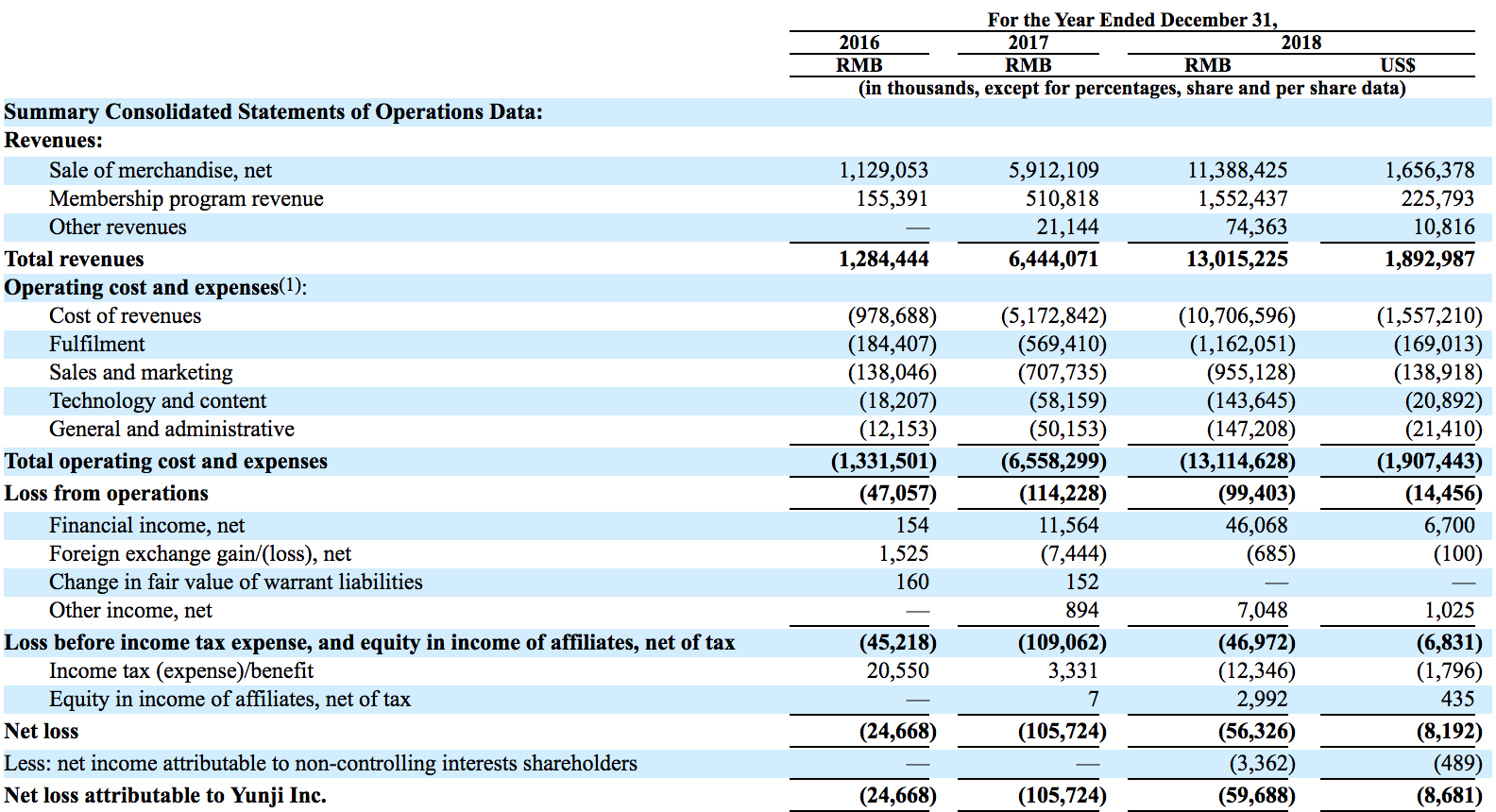

招股書顯示,2018年雲集總營收為130.15億元,相較2017年64.44億元的營收,同比增長101.97%,2016年,雲集的營收為12.84億元。

近三年來雲集一直處於虧損的狀態,經營性虧損方面2018年為9940萬元,2017年為1.142億元人民幣,2016年為4706萬元。與此同時淨虧損資料方面,2018年為5632萬元,2017年為1.057億元,2016年淨虧損則為2467萬元。

|

招股書還顯示,雲集2018年的GMV為227億元,2017年的GMV為96億元,同比增長134.4%;2016年GMV分別為18億元,2017年的GMV較2016年同比增長了428.1%。

2016年,雲集完成的訂單數量為1350萬,接下來的2017年和2018年,雲集分別完成了7580萬個訂單和1.534億個訂單。其中,在雲集下單購買過產品的使用者數在2016年至2018年分別為250萬、1690萬與2320萬。

雲集分為平臺買家和付費會員兩種,付費會員的高速增長極大的促進了雲集GMV的增長,2018年,雲集66.4%的GMV是由雲集會員貢獻的。雲集的會員數從2016年的90萬增長至2017年的290萬,2018年達到了740萬。

早在去年9月份,路透社便報道稱,雲集微店計劃於2019年初在美國上市,預計在IPO中籌集約10億美元資金,獲得70-100億美元的估值。這是繼拼多多和美麗聯合之後,國內又一社交電商赴美上市。

公開資料顯示,雲集微店是由浙江集商優選電子商務有限公司開發的一款APP產品,用價效比+精選SKU的方式吸引使用者,主要依靠微信流量,為微商賣家提供美妝、母嬰、健康食品等貨源,依靠微商來完成獲客和交易。其原創的S2b2c模式,抓住了社交紅利,藉助了裂變分享和智慧推薦。

雲集自2015年成立以來獲得了兩輪融資。2016年12月,雲集微店獲得了由凱欣資本領投、鐘鼎創投跟投的2.28億人民幣A輪融資;2018年4月,雲集微店完成了由鼎暉資本領投,華興新經濟基金跟投的1.2億美金B輪融資。

雲集創始人肖尚略曾說要幫懶人開店,肖尚略通過微信社交壓縮各流量成本,“每一個雲集的店主都扮演了代言人、媒體、渠道三個身份。雲集扮演的是服務商角色。整個價值鏈構成中,只有兩個主體:雲集平臺和個人店主。 雲集只需要分享10-15%,就可以解決客流、客服、倉儲等一系列成本。店主可以拿到20%。 ”

早期雲集微店採用的地推模式引起了一些外界爭議,監管部門認為部分推廣形式與《禁止傳銷條例》衝突,曾被執法部門開出近千萬元的罰單。

2017年,濱江市場監督管理局釋出《行政處罰決定書》稱,通過2016年對雲集立案調查,核查後發現雲集微店平臺開展經營活動中,存在“入門費”、“拉人頭”、“團隊計酬”等行為,涉嫌違反了《禁止傳銷條例》第七條的規定,因而罰款958萬元。

隨後,雲集調整了其模式變為經理、主管、店主三個層級,中國政法大學智慧財產權研究中心特約研究員趙佔領表示,“經理還是從下線即主管和店主的繳費計酬,主管從下線店主的繳費中計酬,傳銷的本質還是差不多。”