小米集團(1810.HK)全新的開始:2019Q1多項資料超預期

一、Q1財報解讀:全新的開始,多項業績資料超預期

2019年5月20日收市後,小米集團公佈了2019年Q1財報業績。

主要業績及運營資料如下:

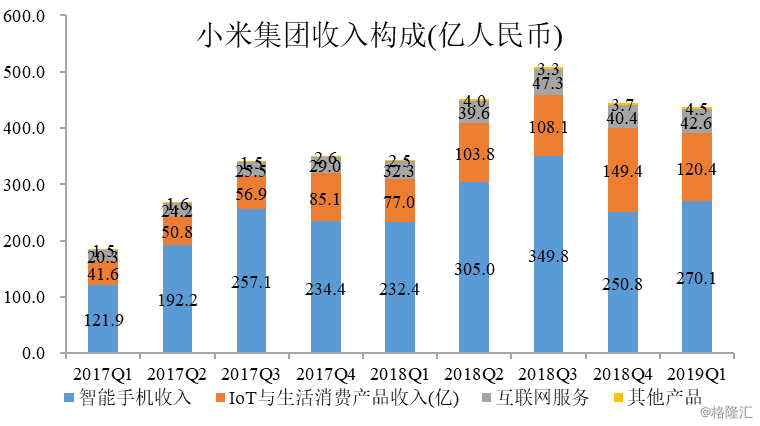

(1)小米在2019Q1實現總收入人民幣438億元,同比增長27.2%;經調整利潤21億元,同比增長22.4%,營收及利潤均超市場預期。

(2)報告期內,小米AIoT特徵顯著,呈現爆發式增長,業務增速強勢領先,IoT與生活消費品在2019年Q1實現營收120億,同比增長56.5%。

(3)小米的智慧手機業務實現營收270億,同比增長16.2%,2019Q1智慧手機出貨量為2790萬部,根據Canalys提供的資料顯示,小米於2019年第一季度在全球智慧手機出貨量排名全球第四。

(4)小米的網際網路分部收入在2019Q1為43億元,同比增長31.8%。

(5)小米2019Q1在海外市場持續拓展,印度市場地位領先,西歐市場繼續保持高增速。2019年一季度,小米2019年第一季度國際收入168億元,同比增長34.7%。截至2019年3月31日,海外小米之家授權店共計480家,同比增長93.5%。小米集團表示今後將會繼續發力建設以及擴充套件海外市場的新零售網路。

綜合來看,小米2019Q1的“AI+IoT”相關業務的收入、國際收入、網際網路分部業務的收入,以及新零售渠道網路的等四方面的增速均較Q1整體收入的增速要快,同時反映出小米的AIoT領先優勢,國際化紅利釋放,新零售進展順利及網際網路變現繼續深化等投資者最關注的方面均全面向好;而智慧手機業務在整體行業環境艱難的Q1逆勢增長,並維持中高增速,實屬難得。總體上評判,小米在2019Q1交出了一份靚麗成績單,這份成績單的含義絕不僅停留在資料,我們認為相當“厚重”。

該份財報是小米於2018年6月在香港聯交所上市以來的首份Q1財報,也是公司啟動“手機+AIoT”雙引擎戰略、組織架構改革以及多品牌戰略等多項重大舉措落地後第一份財報。

站在戰略高度和對公司發展轉折的過程來看待這份成績單,它被賦予了多重意義,屬於承前啟後、繼往開來的全新的開始。我們嘗試從以下三方面對其進行歸納和理解:

首先,在IPO之後小米立即開啟了其創業的第二階段。在公司核心戰略、組織管理架構、技術研發體系、產品品牌體系等各重要方面,啟動了其準備已久的一系列重大升級和調整,為小米接下來5到10年的發展打下基礎。這是小米首次大規模的全面進行的多層次多維度的內部調整和自我梳理。

其次,在這些調整的基礎上,小米在2019年1月11日正式啟動“手機+AIoT”雙引擎戰略,未來五年將投入百億,All in AIoT,抓住人工智慧、物聯網時代的新風口。這是對業務戰略重點佈局方向的清晰界定,以“手機+AIoT”雙引擎戰略建立深厚基礎,迎接5G、人工智慧及萬物互聯等新技術週期。

最後,小米自去年主動調整和升級的積極成果在2019年第一季度逐步展現出來。去年12月,小米集團正式將原銷售與服務部改組為中國區,意在進一步加強中國區的市場投入,加強與產品部門的協同,持續加碼國內市場,隨著近日雷軍親自掛帥,未來中國區的地位將進一步提升同時,鞏固中國市場大本營,緊隨中國區調整完畢,這些系統性調整自Q1後也開始在全球全面鋪開。所以,如果說前面兩點是自上而下,由表及裡,分清主要矛盾和次要矛盾的調整,那麼這裡的一點就是,由內而外地進行擴散的轉折點。

所以,2019年Q1對小米來說,至少存在三大轉折點的共振。

二、小米的“AI+IoT”的新風口再次獲得證明,手機業務基本盤紮實

小米自正式啟動“手機+AIoT”的雙引擎戰略以來,AIoT業務繼續保持高速發展態勢,小米的“AI+IoT”的新風口再次獲得業績證明。

小米的IoT平臺持續領先,截至2019年3月31日,小米 IoT平臺已連線的IoT裝置(不包括智慧手機及筆記本計算機)數達1.71億件,環比增長13.7%,同比增長70.0%。

同時,與IoT平臺相關的IoT與生活消費品部分繼續保持較快增速。其中,智慧電視業務持續保持領先優勢,連續兩個季度出貨量居中國市場份額第一,截至2019年Q1全球累計出貨量為260萬部,同比增長99.8%。2019年4月小米繼續釋出多款大家電產品,即小米壁畫電視、小米全面屏電視和米家網際網路立式空調C1。

基於萬物智慧互聯的發展趨勢,小米“手機+AIoT”戰略目前正圍繞手機、智慧家電、日常生活用品等快速拓展,持續打造出極具競爭力的IoT產品,由此可理解,小米近期公佈的“大家電戰略”核心邏輯都是跟“AI+IoT”所密切關聯,正是這一方向的加碼或加強版本。

在人工智慧方面的進展,擁有超過1400種技能的小愛同學在2019年3月月活躍使用者超過4550萬,同比暴漲247.2%,目前小愛同學已成為國內最活躍的人工智慧語音互動平臺之一,吸引越來越多的開發者加入小米的AIoT平臺。

小米的智慧手機業務仍是其基本盤,該分部2019Q1收入環比改善,較2018Q1的環比基本持平要好,與此同時,2019Q1同比增長16.2%。小米在行業下行週期時,國內銷量保持連續三個月上升,由2019年1月的9.5%上升至2019年3月的11.8%,而同期國內手智慧手機整體機出貨量下滑11.9%,全球下降6.6%,小米在出貨量增速方面跑贏同行,超出市場預期。

去年智慧手機部分的一系列主動調整在本季度內初見成效,小米成功實施了多品牌戰略,小米不斷優化產品組合,釋出的智慧手機涵蓋了以小米9、MIX3 5G版、小米9SE為代表的高階機型;以Redmi Note 7Pro、Redmi Note 7“小金剛”為代表的中端機型;以及以Redmi7為代表的入門機型。Redmi Note 7系列在2019Q1累計銷量超過400萬部。小米9系列自2019年2月20日釋出,到2019年3月31日,僅41天供貨量超150萬部,並在2019年4月初,銷量超過150萬部。新品的成功釋出和良好市場反饋,助力小米實現國內市場出貨量及市場份額的不斷提升。

另一方面,小米一季度智慧手機的基本盤造好,還得益於其手機產品ASP的持續提升及產品結構調整,在2019Q1小米智慧手機中國大陸和海外市場的ASP(平均售價)分別同比提升30%和12%,持續站穩中高階市場,ASP的提升就是手機的單價的提升,反映小米為手機所做的調整見效明顯,並且中國市場ASP增幅領先,說明國內消費者充分認可小米產品結構、多品牌產品體系定位、提質提價的一系列調整舉措,小米智慧手機的紮實的基本盤也印證了其未來網際網路變現潛力的提高。

最後,小米智慧手機的全球化特徵有助該分部業務平滑波動性及對其他業務產生協同效應。小米手機在海外2019Q1的出貨量持續強勁增長,根據Canalys的資料,2019年第一季度,小米智慧手機在40多個國家和地區中位列5強,在西歐市場的出貨量同比增長115.1%,市場份額排名第四。小米繼續在印度保持領先的市場地位,小米智慧手機已經在印度已經連續7個季度保持出貨量第一,其中小米在印度線上智慧手機市場維持龍頭地位,連續十個季度保持出貨量第一,線下取得的成績放映在截至2019年3月31日,海外小米在印度地區已經開設有79家,預期小米集團今後將會繼續發力建設以及擴充套件海外市場的新零售網路。

在智慧手機業務成功的基礎上,小米在印度市場推出更多的IoT以及生活消費品,因此而成為智慧電視以及穿戴式裝置等多個產品類別的市場領導者。可以深刻地指出,小米智慧手機全球化的過程就是小米模式複製的過程,也是小米生態圈及新零售進行本土化的過程。

三、技術研發體系的調整顯成效,小米用更好的品質迎接AIoT和5G時代

小米在2019Q1的研發支出為16.5億,同比上升49.59%,研發支出的營收佔比為3.77%,該數字較2018年末的3.31%有所提升。

過去三年小米研發投入達111億,2018年小米手機硬體研發團隊人員增加了2倍多,同時成立了相機部、預研部,不僅手機拍照取得了巨大進步,還攻克了5G手機、摺疊屏手機的關鍵技術。

回顧在2019年初,小米啟動全新雙引擎戰略,全面All in AIoT,雷軍明確表示小米將在AIoT領域持續投入超過100億元,在2019Q1小米持續投入AI領域的研發,成立AIoT戰略委員會,促進AIoT發展以及部門協同。據日經中文網資料,目前小米AI領域專利申請數684項,排名全球11位。截至2019年3月31日,小米有超過1000份待審批的AIoT相關專利申請。

從中長期的角度來看,雷軍強調小米以“技術立業”及號召學習華為,2018年華為年報顯示其研發費用佔整體收入比約為14.1%,按此推斷,小米的未來研發支出佔比肯定是不斷提高的,但是研發支出收入比也不是越高越好,研發成果轉化率才是衡量公司在研發活動中投入產出比的重要效率指標之一,研發技術最終會綜合反映在產品上,只要在小米產品上持續觀察到新的“黑科技”應用及其他技術突破的持續出現,則可印證小米在技術方面最為實際的結果,投資者大可不必用短期數字及一兩個比例資料來急於判斷小米的技術成色及技術增長潛力。

結尾:年輕的小米依然是一個快速成長的中國公司

小米首登2019年Forbes福布斯2000榜單,排名426位,而全球知名運動品牌商阿迪達斯的排名為第430位,排在小米之後,該榜單不但認可了僅成立9年的小米,在移動互聯時代獲得了驚人的複合增長的事實,Forbes福布斯全球上市公司排行榜也見證了中國的成長。

時至2019年,入選Forbes全球上市公司2000強的中國(含香港)企業已經增長到309家,美國為575家;而在這個排行榜剛剛推出的2003年,中國(含香港)當年入選企業僅為43家,同年美國為776家。16年的時間入選的中國企業,在數量上翻了8倍,而與美國的差距,則由不到十分之一縮小到超過一半。

這些年來一直有不少人在說“國運”,賭國運,買國運。但是,國家股票是不存在的,存在的是代表國運與國家的企業。我們買不了國運,卻可以買這些代表國運的股票。隨著中國經濟結構的轉型升級,科技及創新的大眾消費公司將越來越成為主流,那麼業已搭上科技技術發展新週期這趟高速列車、並全力押注AIoT風口的小米集團,無疑是未來的國運股之一。

期待小米在2019年能夠完成深刻的自我革命和反思,相信調整過後的小米能夠讓投資者看到其更多的換擋成功的證據,以及相信小米模式是可成功複製到智慧手機以外的其他智慧硬體行業及相關軟體及服務行業,在這個視野下的小米估值顯然是低估的。