熬了這麼多年終於上市 為什麼投資者不看好Uber了?

從2009年,由加利福尼亞大學洛杉磯分校輟學生特拉維斯·卡蘭尼克和好友加勒特·坎普創立算起,Uber已經走過了整整10個年頭。

10年時間,Uber幾乎憑藉一己之力改變了租賃用車市場的格局。10年後,登陸紐交所的Uber,已經是一個800億市值的龐然大物。

Uber 本次 IPO 創下兩個“之最”:

融資規模 81 億美元,是繼 2014 年阿里巴巴以來美股最大規模 IPO;

上市估值 824 億美元,成為自 2007 年 Facebook 以來市值規模最大 IPO。

上市首日大跌7.62%

Uber在週五以45美元的價格首次亮相紐交所,但收盤時下跌超過7%。雖然股票市場的整體狀況承擔了一些責任,但熬了這麼多年的優步為什麼就不受市場待見了?

|

從Uber的IPO招股書可以看出這家公司的一些具體變化。

Uber執行長Dara Khosrowshahi表示,Uber公司包括許多複雜的業務,許多領域都有潛在的增長空間,包括食品交付(Uber Eats)、Uber 貨運、超越乘車(Jump Bikes),以及未來的自駕車汽車甚至飛行汽車。

但至少現在,它的主要業務是我們都知道的:用手機訂車。上一季度乘車總量佔其總預訂量的81%,而食品交付佔其餘部分的大部分(18%)。

總而言之,這些業務正在顯示使用者增長,但盈利能力下降。

這標誌著優步的商業模式面臨的一個根本挑戰:它必須保持足夠低的價格以吸引乘客,同時支付足夠的酬金讓司機為公司工作。

管理這個雙邊市場模式是尤其困難的,近年來Uber已經為此損失了數十億美元。Uber的競爭對手Lyft同樣遭受了巨大的損失。

客戶越多,虧損越大

請看下面的圖表:

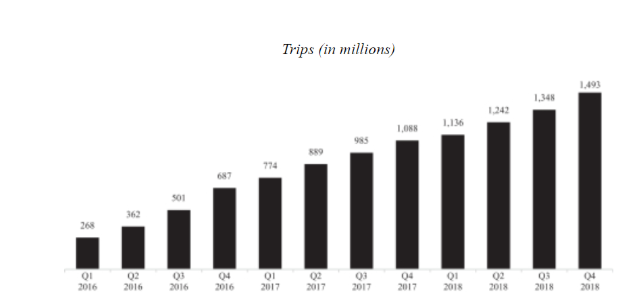

首先,Uber的每月活躍平臺使用者、總預訂、旅行業務資料看起來增長非常穩定:

|

|

|

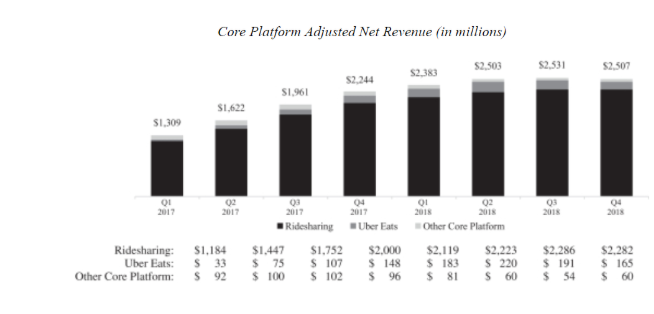

問題從下一個圖表開始:這是調整後的淨收入,即Uber在支付了司機獎勵和(與Uber Eats)餐廳之後從客戶收回的實際金額。

|

調整後的收入一直在縮減——即使總預訂量持續增長。

這主要是因為Uber Eats的增長速度超過了核心的叫車業務,導致Uber的支付物件(主要是餐館)大幅增加。這意味著與總預訂相比,支付量有額外的增加。

正如公司所寫:

我們 Uber Eats 的增長率近期有所下降,因為我們收取了較低的服務費,同同時在競爭較大的地區(如美國和印度)加入了大量餐館。總體而言,我們預計短期內我們的收益率會下降。

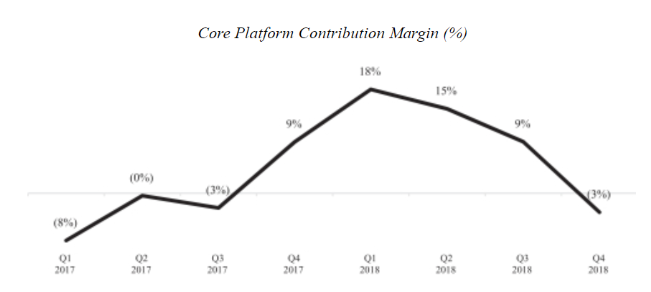

最後的圖表特別不樂觀。它顯示了Uber核心平臺業務的利潤額/收入比值。在2018年第四季度,這一數字首次變為負數:

|

總之,這表明Uber公司獲得的客戶和訂購總收入越多,它的利潤率就越低,面臨的虧損也就越大。

要看好Uber的未來,就必須相信公司能通過拓展新市場、消除競爭或其他一些不可預見的策略來扭轉這一趨勢。

從Uber的IPO招股書可以看出這家公司的一些具體變化。

Uber執行長Dara Khosrowshahi表示,Uber公司包括許多複雜的業務,許多領域都有潛在的增長空間,包括食品交付(Uber Eats)、Uber 貨運、超越乘車(Jump Bikes),以及未來的自駕車汽車甚至飛行汽車。

但至少現在,它的主要業務是我們都知道的:用手機訂車。上一季度乘車總量佔其總預訂量的81%,而食品交付佔其餘部分的大部分(18%)。

總而言之,這些業務正在顯示使用者增長,但盈利能力下降。

這標誌著優步的商業模式面臨的一個根本挑戰:它必須保持足夠低的價格以吸引乘客,同時支付足夠的酬金讓司機為公司工作。

管理這個雙邊市場模式是尤其困難的,近年來Uber已經為此損失了數十億美元。Uber的競爭對手Lyft同樣遭受了巨大的損失。

客戶越多,虧損越大

請看下面的圖表:

首先,Uber的每月活躍平臺使用者、總預訂、旅行業務資料看起來增長非常穩定:

|

|

|

問題從下一個圖表開始:這是調整後的淨收入,即Uber在支付了司機獎勵和(與Uber Eats)餐廳之後從客戶收回的實際金額。

|

調整後的收入一直在縮減——即使總預訂量持續增長。

這主要是因為Uber Eats的增長速度超過了核心的叫車業務,導致Uber的支付物件(主要是餐館)大幅增加。這意味著與總預訂相比,支付量有額外的增加。

正如公司所寫:

我們 Uber Eats 的增長率近期有所下降,因為我們收取了較低的服務費,同同時在競爭較大的地區(如美國和印度)加入了大量餐館。總體而言,我們預計短期內我們的收益率會下降。

最後的圖表特別不樂觀。它顯示了Uber核心平臺業務的利潤額/收入比值。在2018年第四季度,這一數字首次變為負數:

|

總之,這表明Uber公司獲得的客戶和訂購總收入越多,它的利潤率就越低,面臨的虧損也就越大。