英特爾投資——裁員真相

據外媒報道,英特爾公司旗下英特爾投資解聘了其60人投資團隊中四分之一的成員。

目前,該公司正著手減少與母公司核心業務更密切相關的大額交易數量。

這一訊息的傳出,與英特爾目前面臨的複雜處境,不無關係。

接下來,讓我們先回顧一下,過去幾十年來,英特爾在核心業務上的戰略歷程。

一騎絕塵,高坐釣魚臺

自上世紀70年代,英特爾推出第一款微處理器開始,就一直在晶片領域保持著領先地位。

此後的幾十年間,晶片行業的三巨頭中,英特爾一直屹立於不敗之地,在CPU領域一騎絕塵,行業老二AMD苦戰求生,始終無法超過這個龐然大物,英偉達更是明智的選擇了錯開業務,埋頭深耕影象領域。

2005年,英特爾的鐘擺計劃(tick tok)橫空出世,時年76隨的戈登·摩爾制定了英特爾處理器微架構和晶片製程更新的時間線,即半導體行業的產品效能每兩年翻一倍的摩爾定律。

鐘擺計劃一出,AMD一路丟盔棄甲,被死死地壓制,產品線、售價和品牌形象不得已持續下沉。

轉型思變,佈局未來

此時,一個關鍵的轉型決策,為AMD的復興,埋下了伏筆。

2006年,AMD買下 ATI(英偉達在GPU領域的死對頭),開創了CPU整合GPU的新解決方案,與曾經的英偉達產生了業務衝突,直接變成競爭對手。

這在當時的外界看來,似乎是一個糟糕的決策,它直接讓AMD在CPU領域挑戰英特爾,GPU領域上對壘英偉達,陷入了雙線作戰的苦日子。

同樣的,此時英偉達日子也不好過。

繼AMD翻臉之後,英特爾又宣佈停止專利交叉共享,自己擼起袖子殺入3D圖形加速領域,英偉達投入大量的人力物力財力研發的CUDA(通用平行計算平臺)燒錢又沒有短期收益,可以時候是三重壓力加身,估價一度跌破6美元。

此時,英特爾穩坐第一寶座,享受著四方朝貢,投資者信心滿滿的時候,兩個小弟AMD和英偉達深陷水深火熱,苦苦求生的同時,只能默默的積攢力量,蓄勢而發。

直到2014年。

未來已來,風口逆戰

此時,作為鐘擺計劃理論基礎的“摩爾定律”遭遇了元件電晶體的物理極限天花板。

業內人士如英偉達CEO黃仁勳甚至宣稱“摩爾定律已死”,英特爾雖然死鴨子嘴硬不承認摩爾定律失效,但別說7納米,英特爾的10納米晶片已經跳票三年,一再拖延上市日期。

江湖上,有一句話得好“出來混遲早是要還的”,說得文藝一點,就是你今天享受過的安逸,是你明天要受的累。

這句話放在晶片巨頭的身上,似乎也合適。

2012年人工智慧、深度神經網路技術的突破發展,提供算力基礎設施的英偉達總算熬到了鹹魚翻身的機會,基於CUDA架構的大規模並行運算晶片Tesla可謂為AI時代而生。

2012年,英偉達與Google的人工智慧團隊合作,建造了當時最大的人工神經網路,之後各深度學習團隊開始廣泛大批量使用英偉達顯示卡。2013年,英偉達與IBM在建立企業級資料中心達成合作。2017年,英偉達釋出了面向L5完全無人駕駛開發平臺Pegasus。

英偉達的股價,自2014年至今翻了9倍多!

過去的2年,英偉達在高階GPU、高效能運算HPC和資料中心等業務上一騎絕塵,對深度學習(海量資料和訓練集都需要高算力的GPU支撐)做了出巨大的貢獻。

2014年,英偉達的收入為41.3億美元,而2018財年,這個資料是97.1億美元。

目前,英偉達主要兩塊業務是遊戲和資料中心,處在深度學習和雲端計算的大型風口上,後續發展潛力巨大。

從2017年2季度開始,英偉達資料中心一直保持每個季度100%+的同比增長,今年前9個月英偉達資料中心收入已打13.26億美元,同比增長148%。

與此同時,另一個本來比英偉達還要悲情的AMD,眼看著到了撲街的關口,在2014年迎來了新任CEO Lisa Su,開始了絕地大反彈。

2015年到2017年初,AMD出現了兩年七倍的高增長,接著的2017年其推出了在高效能處理器上直接對標英特爾、且價格更低廉的銳龍處理器和EPYC系列,硬生生從英特爾嘴裡搶回了部分CPU市場份額。

除了在CPU市場奮力追趕英特爾並獲得突破以外,AMD早在GPU市場的投入,也終於獲得了巨大的回報,7nm GPU的釋出意味著AMD將進入AI計算的超前領域。

同時資料也顯示,計算和影象部門的營收是驅動AMD過去幾個季度持續高增長和毛利率改善的重要武器。

也就是說,在GPU+CPU市場萬年老二的AMD,作為唯一擁有GPU和x86矽晶片技術的公司,漸漸顯露出GPU+CPU的協同效應,正在上移自己的產品線,重回高階市場,殺進人工智慧和深度學習這一前景無限的領域。

正當兩大競爭對手,在新時代來臨的風口上大展身手的時候,英特爾在做什麼呢?

痛定思痛、亡羊補牢

前文也有提到,英特爾曾經自己擼起袖子殺入3D圖形加速領域,但是對於獨立顯示卡技術一直沒有足夠的重視,早在2009年,英特爾就放棄了旗下名為Larrabee的GPU開發專案,由於多次的“跳票”、研發進度不如預期、圖形效能不佳、功耗過高等因素,最終於2010年5月宣佈取消釋出相關顯示卡的計劃。

即便2015到2016年期間,接連針對AI和VR技術丟擲重要產品資訊的時候,也依舊沒有對GPU顯示出足夠的興趣。

截至2018年,早期發力圖形領域和深度學習的AMD和英偉達,隨著雲端計算和AI的崛起,公司前景一片坦途,紛紛獲得了更高的估值彈性,而在GPU領域一直乏力的英特爾,則表現平平。

生於憂患,死於安樂。

出於對市場對樂觀預期,沒有太大的生存壓力,英特爾在GPU領域一直耕耘不深。

它就像是一頭戰勝了所有對手,登上王座的雄獅,接受著四方的敬畏與榮光,當某一天起來巡視領地,驀然發現,世界不知從何時起,已經悄然發生了變化。

高效能GPU如今已經成為了包括遊戲、虛擬現實和人工智慧市場背後不可或缺的組成部分。

英特爾在自身擅長的CPU領域,製程工藝上面,又比AMD落後了兩年的工藝。

雪上加霜!

格局似乎發生了變化:老大英特爾體力不支、AMD漸漸生龍活虎、GPU之王在AI時代如魚得水。

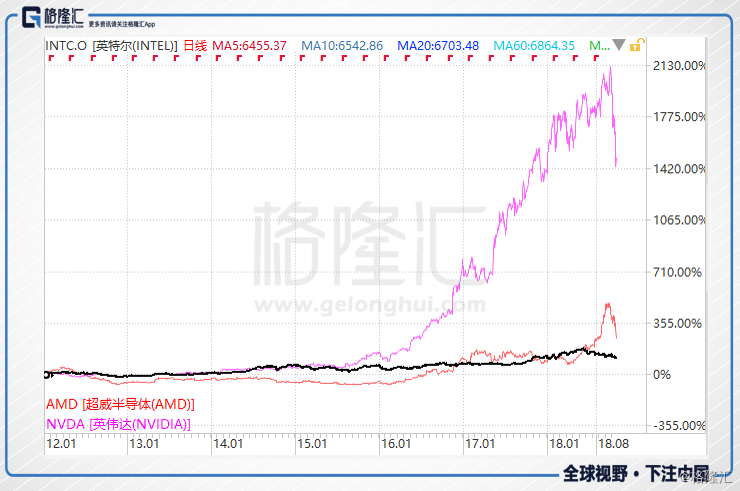

這一點,在股市上反應得淋漓盡致,AMD五年漲了6.8倍,英偉達五年漲了16.4倍,相對而言,作為曾經的霸主英特爾,五年漲幅僅僅0.98倍,相形見絀。

圖片:三巨頭股價對比2012—至今

亡羊補牢,為時未晚。

痛定思痛,沒有搭上資料中心這班車,製程技術又出現了停滯的英特爾,並沒有坐以待斃,而是採取了收購他山之石以為己用上的策略。

過去5年,英特爾旗下的英特爾投資公司是全球AI投資最激進的機構之一,在人工智慧時代的重要細分領域,英特爾目前都有佈局,其中主要表現在:FPGA晶片巨頭Altera、深度學習公司Nervana、無人駕駛行業領導者Mobileye、機器視覺晶片廠商Movidius,等等這些擁有獨立自主技術的公司,都已經被英特爾收入囊中。

過去一年裡,它先後投資了300多家公司,是矽谷最多產的企業風投公司之一,其投資廣泛分散在軟體、網際網路、無人機、人工智慧、網路安全和自動駕駛汽車等領域。

此次的裁員,讓人不禁聯想到,難道英特爾的投資腳步,就此發生了變化?

裁員餘波、本質真相

值得一提的是,早在之前英特爾公司就宣佈過一次大的裁員,受全球PC銷售量跌跌不休的影響,於2016年宣佈將展開組織重整並裁撤1.2萬名員工,佔當時英特爾全球員工總數的11%,執行期間從2016年4月到2017年中。

外界紛紛猜測,英特爾投資公司這一次的裁員,是否是上一次裁員的餘波和延續?

在筆者看來,英特爾公司和與英特爾投資公司二者裁員的性質,是完全不同的。

英特爾公司的裁員,是因為PC領域的銷量下滑,公司業績不振所導致,再者公司的業務也在朝著新領域轉型,淘汰一部分舊員工,是大勢所趨。

而英特爾投資公司,所肩負的是英特爾公司的未來,它的裁員釋放出一個重要訊號——有意減少與母公司核心業務更密切相關的大額交易的數量。

這個裁員的訊號並非說是英特爾不行,恰恰表明,再度過了最艱難,技術差距最大的時期後,英特爾在這些領域上,已經取得了重要的發展,或者是本身的研發在這些領域上能夠自給自足,投資其他公司來獲取相關專利的需求,正在進一步下降。

此外,曾經在2017年11月,英特爾宣佈與AMD結盟,兩大巨頭共同聯手對抗英偉達,將AMD的半定製圖形新品整合到英特爾的晶片當中,就可以看出,這是英特爾的一個過渡階段。

正好印證了本文的觀點:英特爾投資公司的裁員,標誌著英特爾自身技術的突破與成熟,在新的領域上逐漸走向正軌。

相信,喘過氣來的英特爾,在不久的將來,一定會釋放出積極刺激性的訊息,給投資者一針強大的興奮劑。