【一週研選】華泰證券:5G助推智慧廣電戰略,廣電產業迎來新的發展契機

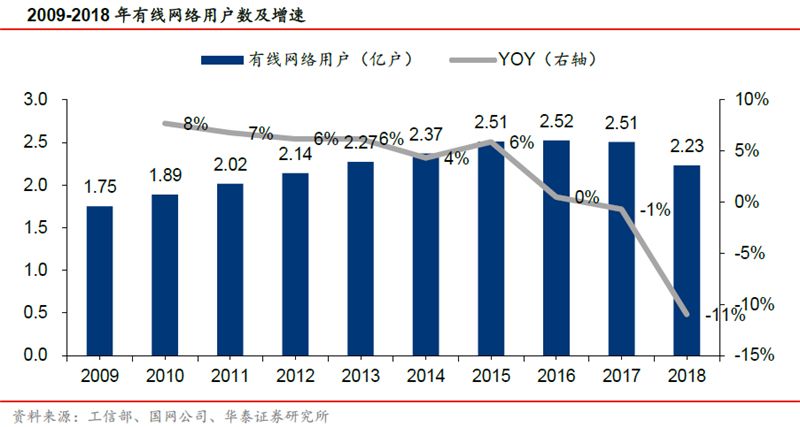

廣電行業曾經是視訊產業鏈的霸主,1999年後國家推動製播分離、臺網分離,2005年後IPTV等新型整合平臺出現,2009年後三網融合開展,推動視訊產業鏈逐漸市場化,競爭對手如電信系、網際網路視訊平臺等紛紛湧現,帶來了內容的豐富和基礎網路的提升,提供諸如互動等更好的使用者體驗,而受制於劃省而治和網路建設緩慢,廣電主業競爭力漸弱,面臨有線電視使用者流失、寬頻市場佔有率較低的諸多挑戰。

華泰證券指出,在面對挑戰的同時,廣電業也迎來新的發展機遇。“全國一網”股份公司有望於2019年組建,全國廣電網路整合,規模化後有助於提升競爭力;同時2019年廣電業有望獲得5G牌照,在5G背景下,以建設智慧廣電為戰略主線,通過參與政府專網建設、智慧城市建設、融媒體建設等,推動廣電由渠道商向綜合網路服務平臺升級,有望培育新增長動能,釋放業績彈性。

智慧廣電是廣電系的發展戰略,而雙向網改後的基礎網路是支撐智慧廣電業務的前提,華泰證券認為雙向網改覆蓋率越高的省份越具備轉型智慧廣電的基礎,包括天威視訊、華數傳媒、廣西廣電、歌華有線等;業務開展則需要考慮地方競爭格局,主要指與電信運營商的競爭。

華泰證券通過地方寬頻使用者的佔比來觀察廣電運營商在本地網路市場的競爭情況,其中貴廣網路、廣西廣電的佔比在各省廣電的橫向比較中位於較高水平,在與地方三大運營商的競爭中具備一定的實力。總體上認為雙向網覆蓋程度高、地方競爭格局優的公司更具發展彈性。

在估值上,華泰證券認為廣電公司業績並不穩定,波動性較大,不太適用PE方式估值;廣電是重資產投入的行業,通過網路建設服務使用者獲取收入,採用PB估值更為適用,其中江蘇有線、湖北廣電、歌華有線、東方明珠的PB估值相對較低;同時由於廣電主業經營基於其使用者規模,因此使用者規模是衡量其市值的重要考量因素。華泰證券設計了每戶市值/每戶年ARPU值指標,以反映每戶的年ARPU值貢獻體現在每戶市值上所需要的時間,從這個角度看,廣電網路的每戶市值/每戶年ARPU遠低於同業。

華泰證券認為,全國一張網的推進和5G背景下向智慧廣電轉型,廣電業迎來新的發展契機,建議從以下兩條邏輯尋找行業投資機會:

1、拓展智慧廣電業務時,雙向網覆蓋程度越高越具備業務支撐能力,競爭格局越優則越具備業務開展能力,建議關注:貴廣網路(600996.SH)、廣西廣電(600936.SH)、天威視訊(002238.SZ)、華數傳媒(000156.SZ)、歌華有線(600037.SH);

2、估值角度:從PB看,湖北廣電(000665.SZ)、江蘇有線(600959.SH)、歌華有線(600037.SH)、東方明珠(600637.SH)估值較低;從使用者規模和ARPU值角度看,關注廣電網路(600831.SH)。