拼出黃崢

「創業最前線」旗下「子彈財經」原創出品

作者 | © 楊博丞、蛋 總

究竟是吃大蒜還是喝咖啡?

大蒜與咖啡的話題曾在一段時間一度引發人們熱議,而它們最終被代表的人物群體則是生活在最基層的人們和生活在最頂端的人們——基層百姓和高層精英。

如今,大蒜和咖啡的話題早已過時,取而代之的是五環外與五環內的世界,而引爆這個“年度話題”的是——黃崢和拼多多。

從山寨到假貨橫行,再到如今拼多多要整治這些商家,並大力投身C2M(顧客對工廠)體系。

當我們冷靜下來看拼多多的發展模式,其正搭建兩個體系——不同體和綜合體,即不同於京東阿里,但綜合於寶寶樹和名創優品。

黃崢拼了。

杭州依然是黃崢最懷念的地方。

對於身在杭州的馬雲來說,他那時或許還不知道拼多多在日後崛起之快。

同樣是在南方,從距離杭州500多公里的江蘇宿遷,劉強東帶著嬌妻回家過年,那時的他還沒有去美國參加聚會。

劉強東或許不會想到,後來身處美國的他與從美國留學歸來的黃崢會給京東帶來這麼大的壓力。

當年在中關村擺攤賣碟的劉強東硬是靠著“命硬”頑強地活了下來。比較起黃崢,劉強東終於知道什麼叫半路殺出個程咬金。

京東用20年築起的城牆,拼多多隻用了3年。

彼時的淘寶剛在杭州安家落戶,馬雲在盤算著下一步移動支付工具支付寶的雛形。

也正是在那時,淘寶好似如今的拼多多,假貨、侵權貨氾濫。

對於在杭州出生、長大和讀書的黃崢來說,這片寶地是他的嚮往之地,因為他的對標物阿里巴巴在此。

黃崢在接受媒體採訪時說,“拼多多和阿里相差20年,但我們或許有機會在新的流量分佈形式及使用者互動形式上,做出一個不一樣的阿里。”

正是網際網路的興起,讓早期利用網際網路的創業者們嚐到了甜頭。

現在,在這條賽道中,甜頭依舊在,只是多了些酸澀,恰巧意外地被黃崢趕上了。

黃崢應該感謝這個年代。雖然,他並非一開始就看上了五環外人群。在此之前,他做過多種嘗試,只是有些人還是不好伺候的。

但有了創投圈裡良師益友的全方位支援,開了掛的黃崢僅用三年時間就完成了大強子十六年的“功課”,於2018年7月26日在納斯達克上市,估值超過240億美元。

拼多多的上市顯得有些倉促。

有投資人士分析稱,拼多多之所以著急上市,是因美國資本市場喜歡看高增速的公司,增速快價格就高,但是一旦增速放緩或下降,那麼就很難拿得高價。

上市後,拼多多的“隱形病痛”開始爆發。

售假、侵權、成為被告,這對拼多多來說並非陌生。

其招股書中曾胸有成竹地對這些事情不以為然的寫到:“不會受到訴訟影響。”

但黃崢失策了。

這些在他心裡算不上什麼的負面問題,在上市後被放大了千萬倍,赤裸裸地推到公眾面前等待世紀審判,吐槽聲、罵聲隨之而來。

各大廠商紛紛致信拼多多,要求其徹查侵權的假冒偽劣產品以及盜版文化製品。其中不泛創維、小米、鄭淵潔等。

拼多多的負面如潮湧般襲來,其股價也開始應聲而落,最終跌破發行價。

截止目前,拼多多收報於22.21美元,市值246美元。

根據拼多多財報顯示,其第三季度總收入為33.724億元(4.91億美元),同比增長697%,環比增長24%。

GAAP下,拼多多淨虧損為10.98億元,非GAAP下,拼多多經營虧損為人民幣7.9億元。

在虧損的陰影下,一些靠賣幾十元、幾百元產品的商家發現盈利越來越少,甚至沒有盈利,但靠賣萬元左右產品的商家卻依然可以實現盈利,但也並非多數,仍有多數商家盈利並不明顯。

“一般小件商品的利潤是很低的,但大件產品還好。”張華告訴「子彈財經」,拼多多適合走量快,以及需清庫存的貨,在他看來這跟當時的淘寶其實差不多。

“有一個新的東西大家都想趕緊吃口肉。拼多多的時效要求很高,規定時間不發貨就扣錢。”拼多多對商家的管理卻異常嚴苛,如果商家在48小時內不發貨,每單就要被罰3元,但3元對於一些客單本不高的產品來說並不低。

“就像一個手機殼,拼團價9.9,減去郵費成本2塊錢,再減去進貨成本大概3元左右,也就剩4-5元,有時賣得差不多了得趕緊補貨,要不這單就白做了。” 陳華面無表情地說,他在這方面吃過虧。

陳華之前進了大概2000隻手機殼,卻沒想到活動火爆到庫存虧空,只好第二天向供貨商要求補貨,但他剛開始並無仔細研究拼多多對於晚發貨的規定,發貨超過了48小時,每單被扣了3元錢。“100個殼就算下來就是300。”

對於陳華來說,在拼多多上賣貨,拼團火爆的產品利潤幾乎很少,他更看重的是量。

但這,對於在拼多多上賣手機的曲強來說就不一樣了。曲強告訴「子彈財經」,他這段時間在拼多多的營收要比京東和淘寶好。

“拼團價格買的人很多,因為拼多多是以成本價取勝,不像淘寶和京東。”曲強看起來要比張華更加樂觀。

“即便拼團也是有利潤的,很多。” 「子彈財經」瞭解到,在曲強家一部iPhone XS 64G手機拼團價為8099元,而京東的價格為8499元,而中關村渠道商的報價則是7850元,其中的利潤為249元。

“找更高階代理拿貨還可以在便宜幾百,蘋果手機的利潤還是很高的,別的手機就沒那麼大利潤。”曲強覺得拼多多為他帶來的效益還是可觀的。“拼團的流量很大,尤其雙十一的拼團價更低,商家端的流量基本是靠拼單返現模式,但也有被薅的時候。”

拼單返現其實就是我們常說的滿100送10元的營銷模式,送的金額全部由商家承擔,以此獲取相應流量。直觀一些則是購買推廣流量。

電商在,羊毛黨就在。

曲強提及的被薅正是靠薅羊毛髮家致富的羊毛黨們。“薅薅更健康”甚至成為了他們的口號。

劉巖是一名專職羊毛黨,每天無時不刻地盯著手機裡的10多個群,只要一有群友或者群主發訊息他便急忙開啟群中的連結進行下單、付款,整個流程不超過2分鐘。

“每天大概能薅三四十單,少的時候二十多單,不是每天都很固定,有的商家沒有大幅優惠就沒有辦法。”劉巖稱,拼多多能薅的羊毛總體要比京東和淘寶多。“它們兩家現在基本沒什麼優惠了,光雙十一也沒打折,你在看拼多多,很多打折的東西。”

劉巖最長薅的東西是電子產品,基本都圍繞在手機和Pad,品牌大多都是蘋果。“只有蘋果有利潤,像華為也有但不多,小米和OV最少。蘋果一臺能賺200元左右,好的話300-400元。”

以一臺蘋果為例,拼多多雙十一時iPhone XS的售價為7599元,而經銷渠道商的回收價格在7750左右,這意味一臺手機的利潤在150元左右,如果10臺則是1500元左右。

但並事事都順,劉巖也有“失手”的時候。

曾經一次的薅羊毛讓他損失了1000多元。“有一次薅了之後賣家拖了一天發貨,但第二天價格跌了。本要退貨,但賣家以促銷品不支援退貨為由拒絕了。”劉巖對於“失手”看得很淡,他總說常在河邊走哪有不溼鞋的。

當然,對於這些羊毛黨來說,得手的機率肯定是大於失手的機率,否則這個世界上就不會有羊毛黨這個職業了。

無論是商家還是羊毛黨,對於掙快錢的他們來說,拼多多無疑是一個很好的選擇。但是最近他們發現,拼多多也不是那麼好做了。

“拼團模式的價格現在都趨同於直購價格了,而且零元購的產品幾乎沒有了。”劉巖稱,在此之前拼多多的貨還是很值得薅的,但如今看來,已經沒有多少空間了。

而對於商家來說,也在調整整體價格。“有的批發商價格低的更狠,尤其現在真正換機的人本身就很少,多數都是羊毛黨做的貢獻。”曲強搖搖頭道。“10臺手機裡能有2-3臺是自用的就已經很不錯了。”

「子彈財經」在拼多多APP中看到,目前多款手機已恢復到了接近市場價,而零元拼購也已退居二線,只能在個人中心中找到它的下落,同時零元購的商品品類與數量均已大幅減少。

目前,依然火爆的拼團產品均集中在服裝類、手機配件類和食品類方面。

在內,拼多多正發生翻轉;在外,拼多多正迎戰這條賽道上的另一個強手。

2018年,電商賽道上湧現出很多新星,主角的光環不再籠罩在以京東和淘寶為代表的電商巨頭身上,而是“社交電商四小龍”——拼多多、貝店、小紅書和有贊。

這四家社交電商均在2018年有了令人矚目的發展,而它們要做的,是在廣闊的下沉市場中快速擴張自己的城池。

陳蕊每天睡前和早起的第一件事,不再是刷微信或拼多多,而是刷貝店。

“睡前總要看一下今天的訂單情況,看在我這兒下單的朋友有什麼問題需要幫忙解決的,要對他們負責。”陳蕊對「子彈財經」說。”

陳蕊在今年10月末從朋友圈的一位朋友那裡得到了貝店邀請碼,下載貝店後註冊併購買了一箱冰糖橙,6斤橙子僅花了9.9元。

一開始,陳蕊擔憂水果的價格那麼便宜,會不會像之前她在拼多多上拼團買的蘋果那樣,“一分錢一分貨”?

“沒想到那一箱冰糖橙還挺甜的,是產地直銷,簡直是物超所值啊,打那以後我就開始琢磨怎麼開貝店。”陳蕊就這樣被貝店“圈粉”了,自此不再用拼多多。

“自購省錢,分享賺錢”是貝店的口號,還在App首頁上醒目推出“0元開店”的標語——成功開店的店主不必囤貨,不用發貨,App上還有全方位的“開店指導”。

貝店總經理顧榮接受採訪時說:“我們組建了專業的導師團隊,對店主進行專業的指導培訓和全系列的營銷方案,在貝店APP中我們還設定了貝店商學院板塊。”

簡單來講,店主只需要負責“拉人進來消費”,但貝店最誘人的還不是這種簡單操作的模式。

“說實話,成為店主後,每個由我的邀請碼進貝店註冊併購物的客戶,從他們的每一個訂單裡,我都會分得一定‘佣金’,大概是10%-40%的利潤佣金吧。這對我而言,也算是比較大的吸引力吧。”今年27歲的陳蕊任職於北京某室內設計公司,她想在正職工作外多掙點外快。

服裝品類利潤佣金最多,陳蕊的朋友在貝店上買了一套399元的冬裝,交易成功後,陳蕊得到了56元佣金,“相比之下,水果品類是佣金最少的,一般就一兩元吧,不過剛需品都是薄利多銷嘛。”

陳蕊現在還是一個普通店主,若成功邀請朋友開一家分店,會得到100元收入。

朋友圈是貝店店主的“主要陣地”,“每一個產品怎麼發文案和配圖,在貝店App上都有詳細的教導。”但陳蕊朋友圈發出的貝店資訊,大部分是她自己消費體驗後,認為值得推薦的東西。

“不過,我還是會把握好這個度,不會在朋友圈裡發太多貝店的資訊去‘轟炸’大家,硬銷太難看了。”她笑著說。

貝店這套社交玩法並不罕見,基於朋友圈的強弱關係連結起來的朋友們形成了裂變傳播的鏈路。

在此之前,社交電商已經走過“1.0微商時代,2.0拼團時代”,目前已經進入了3.0時代,同時衍生出四大主流模式,即拼團、內容導購、KOL社交以及商城服務。

貝店能在一年內迅速崛起,迎面對戰拼多多,除了圈層傳播和讓利於民之外,貝店背靠貝貝集團,獲得了IDG資本、高榕資本、今日資本、新天域資本和北極光創投五大VC聯合投資,使其在財務資金鍊、供應鏈和選品把控上能保證良性執行。

當然,還離不開騰訊資源的扶持——微信小程式、微信支付等騰訊生態的持續完善和支援。

貝店也沒讓投資者失望——根據官方最新的資料顯示,在過去的一年內,貝店會員達到了4485萬,單季度訂單量突破了1億單。

在今年10月份的《2018年秋季中國移動網際網路實力價值榜》中,貝店憑藉超1000萬的MAU、33.4%的高複合增長率,排在千萬級移動電商APP增速榜首位。

貝店正像一條鯰魚,在某種程度上打破了之前固有的電商格局,“虎口奪食”般分走了淘寶、天貓、京東、拼多多等巨頭的蛋糕。

陳蕊下一步想要成為金牌店主,這意味著她要直接邀請20個人成功開通貝店。

除了能獲得200元/分店的開店獎勵,金牌店主享受“團隊”所有店主銷售利潤的20%佣金。

金錢總是最有力的助推器。

距離開店過去了1個多月,陳蕊成功邀請了6個人開店,佣金加獎勵金達到了2100多元,這讓她有信心能越做越好。

自己消費拿返利,客戶消費拿佣金——但這樣“層層抽傭、發展線下”的方式,讓人不免懷疑:貝店究竟是不是一種“新型傳銷”?是不是一個騙局?

“貝店其實不是代理級別制,也不是微商,不掙差價,對我們而言,可能就是掙了市場推廣費吧。”陳蕊不認為這是“新型傳銷”,大家在貝店上買到的也是正規渠道生產的日用品,自己還能掙錢,何樂而不為?

貝貝網CEO張良倫曾說,貝店主打的“全新社交電商”模式,核心就在於:消費者從受眾(看客),升級成了變革的參與者。

據「子彈財經」觀察,貝店的店主能在App的右下選單欄“我的店”裡看到旗下的客戶們近期的瀏覽記錄和購物車情況。

而貝店將這種做法稱為:“貝店提供智慧化大資料系統,幫你輕鬆洞察使用者屬性和需求。”

在客戶不知情的情況下,貝店和店主都能對客戶的近期購物需求瞭如指掌——這是否相當於客戶的個人隱私洩露?

“我其實不太願意知道我店裡的客戶瀏覽記錄,看了之後有點不尊重他們的隱私。”陳蕊從沒有主動看過“客戶的大資料”。

總體上來看,在貝店和拼多多的模式上,兩者基本趨同——拼多多通過拼團獲得低價,從而形成使用者裂變;貝店則是圍繞朋友圈的KOL展開社交裂變分享。

不難看出,兩者都是通過社交的場景邏輯實現了低成本使用者的獲取。

但不同於拼多多,貝店的經營策略與方向與拼多多有著本質區別,兩者背後的供應鏈有很大的差異。

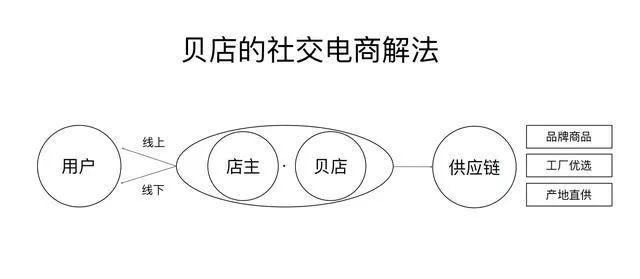

貝店從一開始就打著“無社群,不電商”的理念,顧榮認為,“社交電商本質是一個供應鏈,供應鏈的核心在於社交。”

在使用者端,貝店構建由店主和使用者組成的線上線下社群,來滿足使用者端的連結。而在供應鏈端,貝店通過連線整個品牌商品和工廠優選商品,實現把社群和貨品直接連結。

(圖源自丁道師)

服務於貝店供應鏈體系的馮強告訴「子彈財經」:“目前,貝店一共有三層供應鏈。”

第一層品牌直供,直接和品牌的源頭,和一級經銷商進行合作。

第二層是工廠優選,貝店直接從產品源頭出發,從設計、製造、工藝、物流配送全鏈面介入進去,大幅度地降低了中間環節的流通,確保了客戶能夠用最好最低的價值買到最好的品質。

第三層供應鏈是貝店“一縣一品”專案呈現出來的原產地直供。

“供應鏈是電商的一切。”馮強說。

一家想要健康長大的網際網路公司,必須得有獨特的供應鏈,否則變成一個批發商,是不可能長久的,甚至不可能長得很大。

對於供應鏈,黃崢有著自己的算盤。

當前的電商格局似乎更加奠定了黃崢的想法。從第一梯隊的京東阿里,到第二梯隊的拼多多、貝店,他們之間的打法很相似,但供應鏈模式均有獨到之處。

黃崢在風口,拼多多在浪尖。

此刻,黃崢在想,拼多多要從供給端和消費端進行變革。因為對於拼多多來說,它的競爭對手貝店也在無形中給予其壓力。

拼多多上市後,其開始進行大刀闊斧的改革與快速升級,一方面是激進打假,另一方面是商品質量和品牌的提升。

目前,拼多多的運營模式分為:自有品牌、商家合作、C2M直供。

前兩種模式將保持商品的正規化,不再採取或少量採取拼團模式。而C2M模式則與工廠直接合作,在低價取勝的同時保證質量。

在中國,產能過剩一直是圍繞工廠的可怕字眼。沒有成熟的渠道體制和研發體系,這導致了在網際網路社交當下假貨橫行的局面。

黃崢無法完全阻止這樣的情況發生。假貨山寨在沒有電商的年代本就是頑疾,而在電商時代這個頑疾沒有被終結,反而在線上被無限放大了。

對於這些產能過剩的工廠來說,不如將其發展成直供商。因此,拼多多在去年12月推出了扶持代工廠的新品牌計劃,該計劃將扶持1000家覆蓋各行業的工廠品牌。

“我們要擁抱內需大市場,以最低成本培育品牌。”拼多多聯合創始人達達說。

“目前拼多多已經在諸多商品類目實現了生產—物流—消費者,或生產—商家—物流—消費者的極致精簡供應鏈。”達達稱,平臺要想更進一步,勢必從工廠供給側入手,通過需求來指導生產,探索全新的供需模式。

這些企業來均自各行各業,但卻具有相似的標籤和困境:長期為國外品牌代工,是國際供應鏈的上游企業,同時面臨轉型困難、價格優勢難以轉化為規模優勢的挑戰。

C2M模式一直被零售業所追求,因為其縮短了供應鏈流程,通過運營端由平臺推薦商品,獲得巨大流量,並與廠家一起打造爆款產品,以此降低產品單價。

最先對C2M感興趣的並非達達和黃崢,而是名創優品葉國富和復星國際董事長郭廣昌。

相信眾人對於名創優品的瞭解要比拼多多熟悉,它在一夜間俘獲眾多少女。

名創優品的兩位創始人各負其責,三宅順也在日本負責設計產品,而葉國富在中國負責生產和銷售產品。

在名創優品的店裡,由法國頂尖品牌代工廠生產的香水和眉筆賣到了同拼多多的一個價位,10元。

而名創優品的模式就是拼多多要在日後大力提倡的C2M模式。

同樣,郭廣昌也是C2M模式的實踐者,其早期投資的國內母嬰電商平臺寶寶樹便是該模式最典型的案例。

寶寶樹能夠成功的原因是,它能觸達客戶,並且又能瞭解他們的痛點和需求,最終將設計、創造和生產聯絡在一起。

設計創造由寶寶樹和工廠共同負責,生產環節由工廠獨立負責,最終不經過任何中間商送達消費者手中。

因此,實現C2M模式需要擁有強大的產品力和直接觸C端的能力,兩者缺一不可。

當前,Make端供給同質化頗為嚴重,因此只能比拼價格。但隨著消費升級趨勢,消費者願意為滿足他們痛點的產品去支付多餘溢價。

另外,更多人群不在只追求貴的產品,而是希望購買符合自己心意、高性價比的產品。

小米生態鏈其實也是該模式,通過小米公司去扶持下游公司或廠商,生產出更多驚爆及高性價比產品,並直接送達使用者手中。

而C2M模式跟供給側改革也有著密不可分的關係,它們好比鎖鏈一環扣一環。其邏輯在於,C端使用者的個性化需求在倒逼M端的轉型與升級。

而未來商業也並非供銷那麼簡單,而是靠價值驅動消費升級,更多的消費者願意為價值買單。

“電商現在要拼的,是誰家的產品最好最實惠,誰家的製造商最快最優質,電商平臺扮演的角色也不再是‘租地的房東’,而是製造商的‘合夥人’。”獨立電商分析師李成東覺得,目前電商產業已經站在了一個十字路口,向左是使用者體驗的終局,向右是技術創新的潛在紅利。

拼多多未來要做的改變正是以C2M為首的供給側改革,通過扶持更多的下游廠商為消費者帶來更有價值的產品,同時減少中間流通環節的成本,實現利益最大化。

2017年7月,劉強東在參加美國財富頭腦科技論壇時,迴避了眾多關於拼多多競爭的問題,他只好用“京東不是很在意不同的商業模式,更在意顧客的體驗”為由,踢開了這枚危險的炸彈。

但就在幾個月前,京東和淘寶都上線了極似於拼多多的拼購頻道。

“供應鏈是電商的一切。”就像貝店供應鏈的馮強所講,無論是拼購、還是盈利模式,拼多多與貝店的相似重疊之處或許唯有社交,而不同之處在於他們的供應鏈體系。

的確,供應鏈決定了電商後期生存與發展中的諸多問題,而供應鏈所提供產品的合規、質量上也決定了電商在未來發展中在消費者心目中的地位。

如今看來,拼多多在一些模式的調整上,也在向它的競爭對手學習,但貝店學不來拼多多的或許只有流量。

畢竟對於先天背靠流量大樹的拼多多來說,這是它最不用擔心的問題。

去社交化、扶持工廠是2018年拼多多留給我們的關鍵詞,而對於貝店來說,它的關鍵詞更多的是直採自營和品牌直供。

從五環內到五環外,拼多多的神話講了3年。然而,3年過後,拼多多開始迴歸到供應鏈本質。

這次它或許將從五環外向五環內而延伸,打造屬於自己的不同體和綜合體。

黃崢拼不拼?That's a question.