智慧家居,中國不止有小米

2017年,智慧家電行業迎來爆發期,眾多知名企業先後紛紛入局,國外有谷歌、亞馬遜、三星,國內有京東、小米。智慧家電為什麼會吸引巨頭的目光?人工智慧與家電的結合是否真的符合大眾需求?經過一年的激烈競爭後,新加入的企業又該如何爭取一席之地?

近日,深圳進化動力數碼科技有限公司CEO高路房先生接受墨客星球採訪,以從業者的角度表達了對智慧家電行業的看法。

據瞭解,進化動力成立於2015年,公司專注於機器視覺與深度學習演算法及應用領域,主要通過人工智慧模組賦能白色家電,為客戶提供專業的家電智慧化解決方案。

——首先想問的是,智慧家電或者智慧家居會不會是一個偽需求?比如,之前的智慧家居更多其實只是一個遠端遙控器而已,在回家的路上遙控開啟空調,使用者真需要嗎?真正的智慧家居應該解決什麼問題?

高路房:我們用一張圖來說明。從這個圖我們可以發現,家電物聯網化,或者說家電智慧化這麼一個概念,是從「裝置連線」階段開始,逐漸走向「智慧控制」,然後「智慧互動」,最後真正實現「人工智慧」這麼一個階段。

所謂「智慧控制」,你可以理解成是用手機APP,或者語音來控制家電。現在市場仍然處於一個「裝置連線」到「智慧控制」的階段,而真正的智慧家電,或者智慧家居的未來是一種主動式的「人工智慧」控制方向。我們可以把每個家電都看成是一個機器人,它可以主動式的按照你的需求為你服務,這是未來智慧家居要解決的問題。

就目前階段而言,「裝置連線」和「智慧控制」已經在一定程度上解決了使用者很多方面的需求,比如一個加溼器放地上,你用語音控制說提高溼度或者降低溼度,加溼器就可以智慧地給你服務,也降低了使用者使用裝置的複雜度。

——目前市面上其實有很多智慧家居終端企業,比如小米,也有像Broadlink這樣的智慧家居整體解決方案企業,而進化動力更多是做技術解決方案,賦能其他企業。為什麼會如此選擇?在您看來,進化動力的模式與小米、Broadlink相比,各有什麼優缺點?

高路房:我們走上「賦能頭部企業」這條路,是因為這樣可以為更廣大的消費者和使用者提供服務。頭部企業擁有市場上最好的客戶源,使得最新的技術可以應用在那些對新技術感興趣的客戶群體之上,這是我們走這條路的主要原因。

小米和Broadlink的優勢可能更多的在於可以快速地擴大市場,擴大使用者面。相比於這兩家公司而言,我們是用「視覺」、「語音」、「觸屏」等多元化的互動為核心,以一個單元模組去賦能頭部企業,而小米和Broadlink更強調「連線」和「控制」。

在智慧化方面,進化動力要比小米和Broadlink的技術深度更深。但在客戶群體方面,我們群體以市場上的高溢價客戶群體為主,所以我們早期的種子使用者數量要比小米和Broadlink更少,不過這些客戶對於新功能的付費意願也更強。所以兩種模式其實各有優劣,進化動力的模式更容易將比較核心的技術性能打磨得更好,未來可以應用於更廣泛的領域。

——關於智慧家居,如今一個比較火的概念是利用智慧音箱來做智慧家居中樞,而進化動力似乎更偏向於使用機器視覺,為什麼?您覺得這兩種方案孰優孰劣?

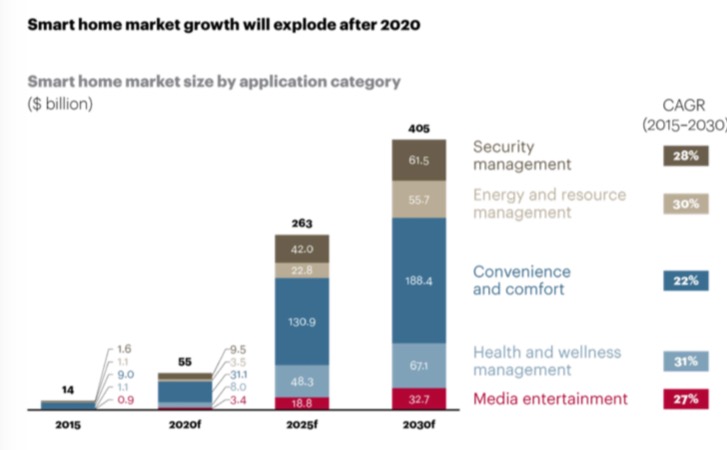

高路房:還是來看幾張圖。

從這幾張圖可以看到,智慧音箱的市場增長速度是非常快的,但是相比於整個家電市場體量而言,智慧音箱的市場優勢又是非常小的。智慧音箱對整個智慧家電市場起到了很好的教育作用,使使用者開始逐步有通過「語音控制」來操控家電的習慣。但是,不是家裡面每個位置都會有智慧音箱,而且也不是每個使用者都會買一個智慧音箱。相比於整個家電市場而言,現在智慧音箱的滲透率可能還不足市場的2%。

同時我們還發現,其實相比於智慧音箱市場而言,越來越多的家電,比如電視機、空調、洗衣機等,逐漸開始大規模地採用智慧部件,為家電本身賦能,直接繞開了智慧音箱。因為在智慧化方面,中國廠商其實要比外國廠商更積極,所以我們相信未來「泛智慧化」的整體滲透率,很快就會在全行業裡面快速上升到100%。

另外,進化動力其實不是隻提供機器視覺,機器視覺是我們核心的一個標杆性產品,但我們同時也提供語音模組,可以直接應用於家電廠商。機器視覺起到的是一個旗艦作品的作用,使我們可以快速對國內國外所有的頭部企業進行滲透,我們預計明年市場滲透率將會快速地上升到15%—20%。而在區域性品類,我們在未來5年內可以快速達到60%—70%的滲透率。

——在技術方面,您覺得進化動力的核心優勢或者壁壘是什麼?

高路房:首先我們提供的是行業裡最具價效比的人工智慧解決方案,在我們的方案上面可以快速地落地不同的深度神經網路。同時,我們也具備在食品類行業裡最完整的食物資料庫和食材資料庫,還有為食材烹飪的知識圖譜,這些構成了我們的資料核心壁壘。

另外,我們在雲端Pass服務端也形成了一定的壁壘。將資料樣本和使用者畫像形成對應,為客戶未來的線上營銷方案降低成本,提供更多的營銷通路的解決方案。

最後就是,我們實際上已經完整的產品體系。在這個產品體系之下,我們的客戶可以快速地實現量產,降低客戶的二次開發成本。

——你們採用的是機器視覺和深度學習演算法,可能就需要不同的訓練資料,那麼智慧家居的使用者隱私該如何保護?

高路房:這個不用擔心。我們大量的資料採集和標定工作是在資料工廠就已經完成了,所以不會牽涉到使用者的資料。而少量使用到使用者資料的場景,大部分都是通過機器學習演算法提取上來的元資料,不會包含使用者隱私的相關行為。也就是說,我們看到的大部分都是簡單的位元組,並不包含使用者的個人資訊,所以目前而言我們的產品並不具有隱私侵犯的危險。

不過我們知道有些友商也遇到過這樣的情況,所以我相信未來國家的法規會進一步對影像和使用者使用習慣等資料進一步的規範來保護使用者的隱私。

——那麼進化動力的人工智慧訓練資料從哪裡來的?尤其是精準訓練資料?資料量是多少?

高路房:我們的資料大部分來自於我們與客戶的資料工場,以及一部分選擇性使用者的家庭場景中所獲得的。我們有一個數據工廠,大概每天可以標定上千個樣本。這也構成了我們目前在行業裡的中心壁壘。另外在產品釋出之前,我們也會把產品投放到上百個客戶的家庭,採取不同的使用者資料,用來驗證我們的資料準確度。

資料量的話,目前已經採集了上千個食品樣本和上萬個不同的衣服樣本。對於精準資料訓練的資料量,我們目前大概能達到98以上。

——智慧家電的概念火起來是在2014年,但真正爆發似乎是在2017年。這一年許多企業推出了自己的智慧家電,又或者是通過合作,比如京東與飛利浦、美的與宜美達,都通過合作的方式推出 了智慧家居解決方案。為什麼會等了3年,直到這一刻才開始爆發?

高路房:這其實也是個符合市場規律的過程,市場逐步由匯入期進入成長期。同時也和線上流量成本越來越高,大B端也越來越關注線下的資料採集有關係,智慧家居作為一種新的流量入口,具有一定的轉化性,所以這幾年許多巨頭也關注這個領域,關於智慧家居的合作也就越來越多。

但是這幾年快速的市場成長,與wifi晶片、半導體行業的整體成本下降也有關係。就拿我們自身為例,以往要實現複雜的視覺演算法,成本至少要在300元人民幣左右的模組。但現在只要50或者60元的模組,就可以實現以前那麼複雜的視覺演算法。這也使我們的解決方案推進家電變成了可能。因為這畢竟還是對成本較為敏感的行業。

所以綜合而言,一是因為線上流量成本居高,大家開始注意線下流量和線下資料;二是因為半導體行業成本相機,三是使用者產品體驗成熟,產品逐漸從匯入期進入成長期。這三方面原因,讓市場進入了一個爆發階段。

——那麼2018年,現在智慧家電落地情況又怎麼樣?它的普及度如何?

高路房:2018年,我們可以看到wifi已經大規模地在家電行業實現普及。同時,在下一個階段,我們可以預見到語音會逐步匯入到市場。在一些剛性需求場景,我們看見語音滲透率逐漸達到了20%—30%,Wifi的滲透率可能也接近了40%—50%。在未來的一段時間,我們可以看見這兩個市場會逐步提升。

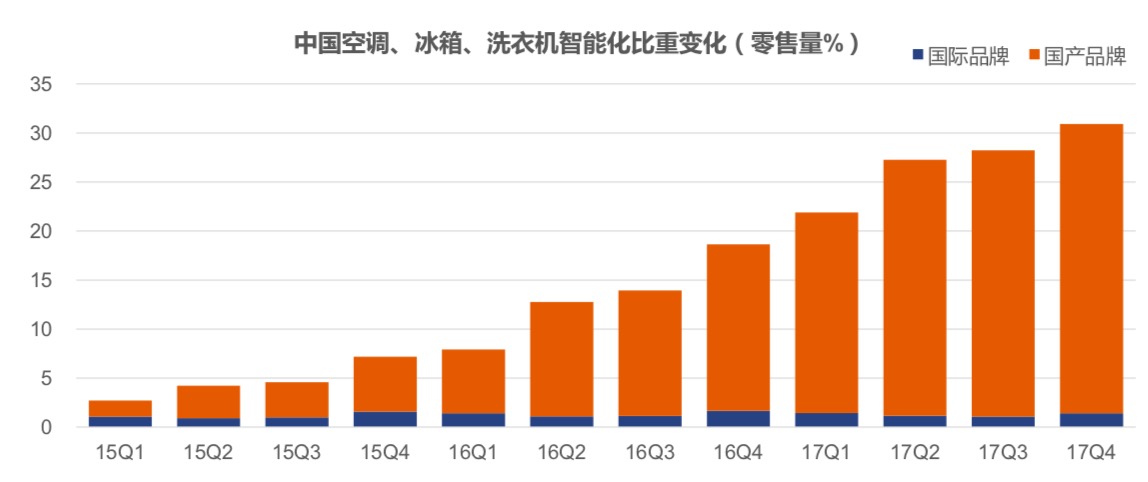

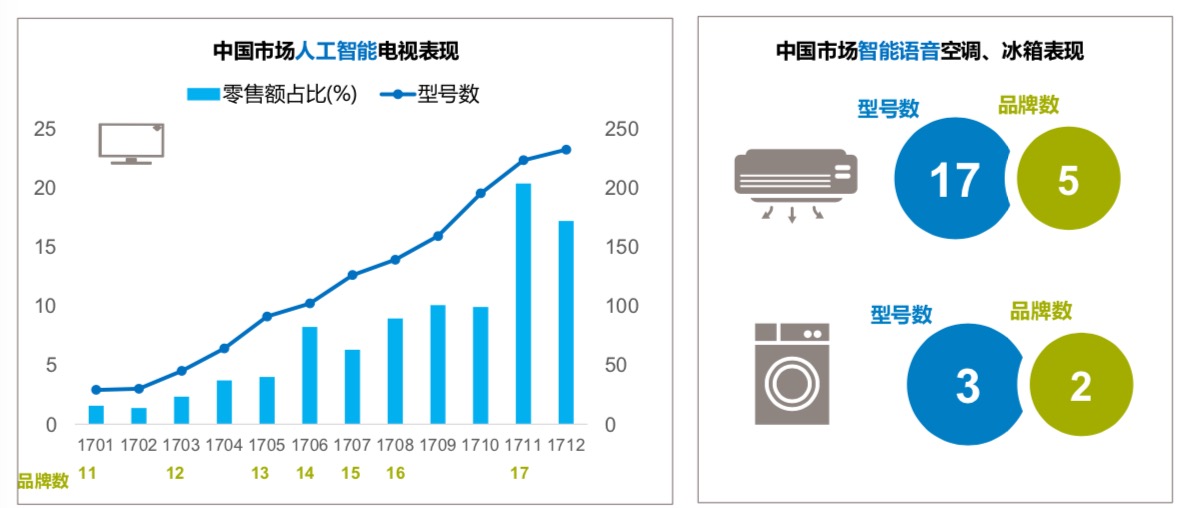

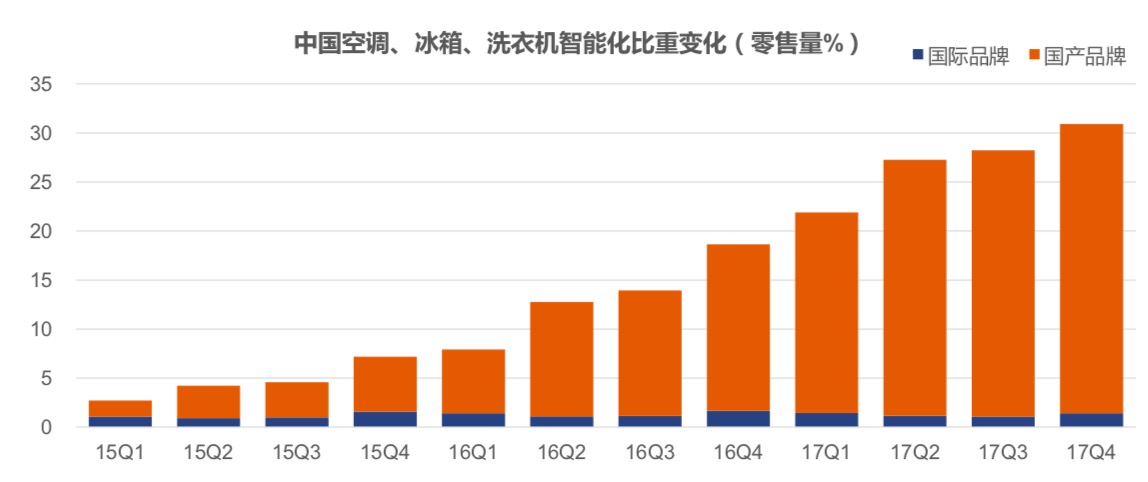

正如這兩張圖,我們可以看出目前越來越多的空調廠商、洗衣機廠商和電視廠商已經開始使用大規模的人工智慧特性,而市場則逐步從「裝置連線」階段進入到了「智慧控制」階段,而「智慧控制」在這一年快速地滲透到了不同的品類中去。

從這張圖可以看出,推動家電智慧化的主力是中國的國產品牌。不難看出,2018年國產品牌也仍然是整體家電智慧化的主力軍。

——您認為人工智慧的技術發展趨勢是怎樣的,未來AI還將如何影響智慧家電行業?2019年,智慧家電行業的前景又如何?

高路房:目前我們可以很明確地說,「智慧互動」在家電場景的滲透率還不高,所以我們可以感覺到的事情是,現在的AI識別,從語音到影象到各方面的互動方式,未來將會深刻地影響家電。

打比方來說,我們比較擅長的食物識別品類,未來大家可能就不會再觸碰微波爐和烤箱的面板了,那時微波爐和烤箱基本上是一鍵式解決方案,向全自動洗衣機一樣。語音將會成為所有家電的標配,可能大家也不再需要藉助智慧音箱去控制各種各樣的家電裝置了。

另外一點就是「內容」,「知識圖譜」和「內容」是決定家電智慧化特別重要的兩點,大家現在可能還不太注意到,因為目前「智慧互動」還處於逐步滲透和匯入階段,所以現在很少有人注意到。但實際上,在下一個階段的過程中,「知識圖譜」、「內容」、家電所能提供和承載的多種多樣的「服務技能」,將會構成企業的核心競爭力,使得家電在未來更具智慧化。

所以從長遠來看,每個家電就是一個機器人,它的工作目標是全自動地幫人完成一個個任務。因此,一個家電越是能夠自主完成人類賦予它的任務,更接近於一個機器人的心態,和機器人的功能,那它就越接近最終的人工智慧化的狀態。